品類滲透的變化見證了阿里、京東的崛起。電商的發展推動著線上滲透率的提升,而從各品類之間不同的變化趨勢也驗證了各平臺之間的差異。從2011年到2018年,服裝、母嬰、家電3C和美妝個護的線上滲透率大大提升,而這段期間正式天貓和京東快速發展的時期。天貓在服裝、美妝個護、母嬰品類上優勢明顯,典型特點是必需、高頻、品牌屬性強;而京東則是依靠家電3C突圍,典型特點是標品、客單價高,保真需求強。未來,對于體驗性需求強的品類,例如珠寶、奢侈品、汽車等,線下仍會是主戰場;對于客單價較低但更高頻的快消品,會是各家平臺重點發力的品類,核心目的是引流。

C2C時代:線上紅利噴涌,淘寶一騎絕塵。21世紀初,國內消費品供給稀缺,低質低價的商品多但缺乏渠道,消費者價格敏感性高,PC開始普及,C2C電商應運而生。淘寶脫穎而出主要有以下三個方面原因:1)免費模式大殺器,吸引了大量處于培育期的個人賣家,借此確立了自己的行業地位;2)交易流程保障,支付寶是交易擔保保證金體系的重要工具,大大提升了消費者購物的信心;3)科學評級,加強溝通,皇冠、鉆星的等級制評價體系科學有效,阿里旺旺溝通有利于拉近陌生交易雙方的距離。

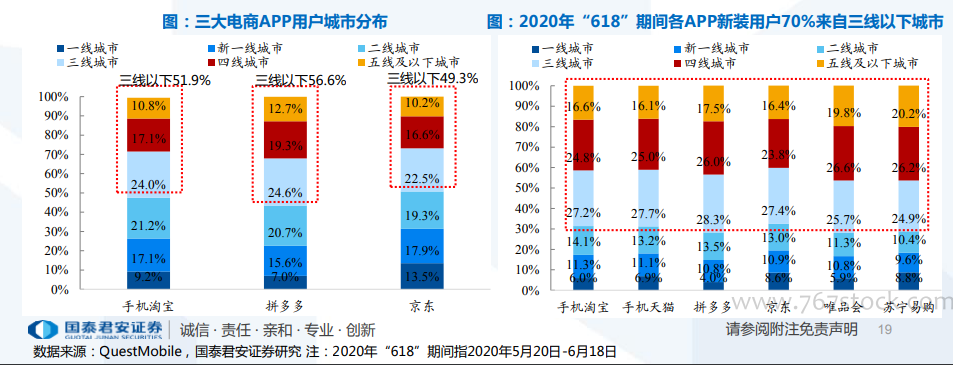

下沉市場是電商未來最大增量。拼多多借助微信挖掘下沉市場快速崛起讓大家看到了低線市場的巨大潛力,三大電商平臺中拼多多三線以下用戶占比最高,接近6成;隨著一二線城市網購滲透率逐漸飽和,下沉市場成為電商未來的最大增量,也是兵家必爭之地,2020年“618”期間各電商APP新裝用戶70%來自三線以下城市。