是否有足夠多且可能超過競爭對手的新流量導入。線上也好,線下也罷,零售行業的生意其實包括兩個層面:商品變現、流量變現。商品變現即通過買賣商品賺取差價,一定程度上商品變現的難易與規模取決于流量的規模。而流量變現也并不是電商時代才有的故事。在線下,品牌租用柜臺,支付品牌費、租金、上架費、銷售人員工資等的本質即在于門店能夠天然吸引客流。到了線上,流量一詞被使用得更加廣泛,實則電商運營第三方平臺的本質即在于通過將流量二次分發,實現流量的變現。在考慮蘇寧能否趕超京東的第一個層面是分析收入增長的可能性,而收入增長可能性里的第一要務即在于:是否有足夠多且可能超過競爭對手的新流量導入。2017年至今蘇寧日均UV約在2000-3000w左右水平,促銷期間在8000w以上。國內全網生態看,之所以是BAT,而無論京東市值是否超過百度也不是ATJ的原因,我們認為在于能否具備影響互聯網生態的能力,能否成為互聯網的基礎設施,換句話說,是否具備強流量分發的能力。目前來看,次級入口的資訊、內容、社交類平臺如今日頭條等在流量分發方面優勢顯著強于京東。基于此,我們來看蘇寧和京東的所處陣營。

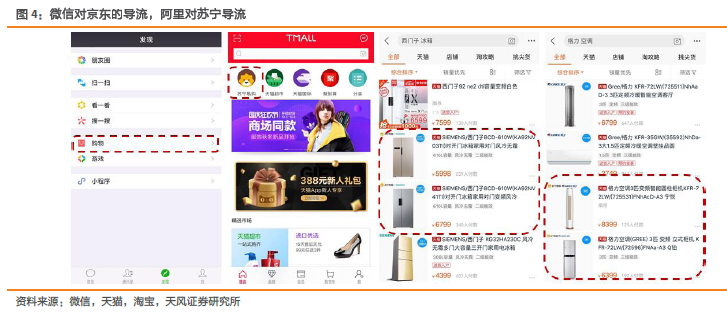

目前,蘇寧處于天貓一級入口,京東也處于微信的一級入口(盡管未標注“京東購物”)。從背靠的大樹角度看,我們認為二者不相伯仲,轉化率角度蘇寧相對優于京東,原因在于:盡管微信、QQ用戶數量巨大,騰訊流量優勢強于阿里,但是熟人社交對于內容、游戲的導流效果較好,而對零售效果較次(至少歷史證明如此);而阿里則恰恰相反,對蘇寧天貓旗艦店的直接導流能力較強,在淘寶、天貓平臺上搜索家電3C,蘇寧店的綜合排位基本處于前三。

另一個角度比較自有流量布局,我們將自有流量再具體區分為線上和線下兩個部分來比較。線上來看,國內電商新增用戶的難度逐漸增大,艾瑞數據顯示目前150-200元的成本也難以獲得一個優質客戶,自有流量的布局也就顯得格外重要。阿里對新聞媒體、視頻、社交、音樂等開啟了買買買的節奏布局流量生態,但是京東在自有流量方面并無規模性建樹,而蘇寧則在體育轉播等方面具備未來巨大潛力(近期京東亦在強調體育布局)。目前蘇寧已囊括了幾乎所有足球的頭部賽事版權,盡管付出代價也巨大,暫且不考慮其成本因素,而從體育會員與零售會員底層打通的角度理解,目前生態體系約6億會員,易購平臺(2.8億)占比不足50%,聚力視頻(原PPTV)9月MAU2174萬,iOS娛樂榜排名20,所以可以預期的是,體育與文創生態未來將有機會給蘇寧線上業務帶來潛在顯著流量。