歲末年終,新零售風云再起。阿里224 億入股高鑫零售,騰訊42.15 億跨過京東入股永輝,兩個最大的內資超市企業分別站隊兩大陣營,阿里騰訊的新零售對局愈演愈烈,資本市場對新零售的未來走向及給行業帶來的變革也高度關注。本文是招商零售團隊新零售系列深度報告的第三篇,8 月第一篇深度聚焦新零售的先鋒和樣板—盒馬鮮生,剖析其已經基本走通的商業模式。10 月在新零售一周年之際推出第二篇深度,回顧新零售元年阿里的探索路徑并預測未來布局。本文視角更為豐富,將從宏觀、中觀、微觀三個角度更全面的解讀阿里騰訊的新零售之局。

阿里:緊跟時代,聚焦商業領域。1999 年,以馬云為首的“十八羅漢”創立了阿里巴巴。最早聚焦B2B 業務,通過強大的地推能力獲得豐富的B 端用戶資源,完成了中國電商最早的啟蒙。2003 年上線淘寶網開始專注C2C 領域,通過互聯網的手段變革傳統多中間環節的商業模式,新興的網購方式也開始在消費者中不斷滲透。為提升商品質量,迎合消費者對網購品質越來越高的追求,2011 年阿里吧天貓從淘寶中拆分出來,開始將重心放在B2C 領域,阿里的頭十年,基本都是緊跟時代步伐進行電商模式的重心切換。在電商業務高歌猛進的同時管理層也高瞻遠矚的陸續布局了支付(螞蟻金服)、云計算(阿里云)、物流(菜鳥網絡)等業務,寄希望將這些板塊作為未來的增長引擎。

騰訊:社交網游起家,迎互聯網浪潮乘風破浪。伴隨著二十一世紀初PC 在中國家庭的普及,QQ 成為國內主流社交軟件,并憑借QQ 的會員和流量優勢使得多款代理以及自主開發網絡游戲的風靡,讓騰訊得以發展壯大。移動互聯網時代的到來,又成功使得騰訊在社交領域的另一革命性產品微信成為當下中國人最重要的社交軟件,騰訊的發展路徑是始終以社交作為其核心優勢,以依托社交平臺資源的游戲、廣告、支付等產品為變現渠道。

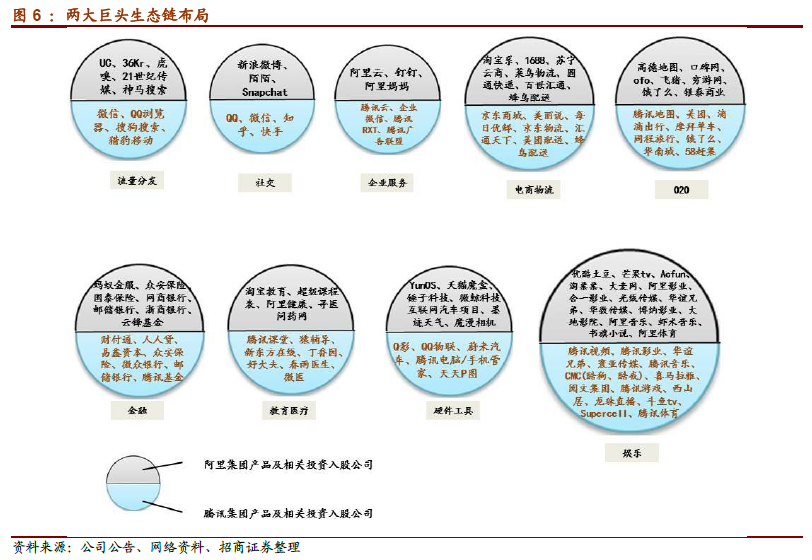

收入結構對比:單一與多元。在各項業務的收入貢獻方面,阿里的電商核心業務在收入中占比高達85%,其他業務文娛、云計算和其他創新業務目前仍占比較少,但是需要注意的是螞蟻金服在上市公司報表之外,相關的金融服務業務應該也是阿里集團的重要收入來源。總體來看阿里對電商業務依賴度較強,也使得阿里在線上整體增速逐步放緩的背景下亟待尋找更大的流量來源。相比而言騰訊的業務構成更為豐富,但核心依然是社交,游戲、廣告、支付、增值服務等是基于社交流量資源的變現渠道,隨著微信在中國的滲透率逐步見頂,未來主要的考慮方向應該是如何把這些龐大的用戶和流量更好的利用起來,找到更多元的變現渠道。

社交領域:騰訊核心優勢,阿里興趣不減。社交領域作為重要的流量來源,騰訊占據絕對優勢,微信已經成為中國人最不可或缺的社交工具,QQ 則定位年輕群體的主流社交平臺,而騰訊入股投資的知乎、快手都已經成為相關領域的行業龍頭,投資Snapchat也顯示出騰訊試圖在全球范圍內鞏固優勢。盡管騰訊是社交領域的絕對老大,但阿里在社交方面的興趣卻一直不減。從投資新浪微博、陌陌,到投資國外圖片社交分享應用Snapchat 和視頻聊天工具Tango,無不彰顯出阿里在社交領域的濃厚興趣。