萬億市場起航,零售版圖有效擴張。跨境電商本質是以電子商務形式從事全球貿易,其核心是全球區域供應鏈優勢互補及電商渠道扁平化帶來效率提升。預計2015 年中國跨境電商GMV 5.2 萬億元,同比+30%;其中進/出口電商0.8/4.4 萬億元占比15%/85%,同比分別+43%/+28%,占中國進/出口總額5%/30%。中國零售企業本土化能力強,客群粘性大,開展跨境電商將有效拓展其企業版圖,提升中長期收入前景(15 年規模以上商企零售11 萬億,進口跨境零售規模可占其比例~8%)。

供需兩旺、政策紅利推動快速增長。跨境電商驅動力來自中國制造性價比優勢(對應出口電商)及中國消費升級對海外高質商品的需求(對應進口零售)。我們認為,中國制造“一站式、性價比”優勢仍將有一定時期的持續,預計出口電商15-17 年CAGR24.2%,增速穩健。進口方面,中國人均GDP 已突破7500 美元,而人均美妝、母嬰、珠寶、箱包等消費平均不足發達國家1/2,品質、價差原因帶動海外商品高需求,2013 年以來保稅行郵試點擴大、通關口岸效率提升等政策暖風頻吹助力行業增長,預計進口電商15-17 年CAGR 37.4%,2017 年進口電商規模1.3 萬億。

行業現狀及核心競爭力:出口阿里一家獨大但平臺變現率低;進口零售盈利前景好,當前紅海化競爭。未來商品供應鏈、倉儲物流、互聯網運營是比拼核心。出口電商阿里一家獨大,占撮合交易市場份額近50%,出口90%B2B 屬性難以實現交易閉環,阿里國際批發變現率僅0.3%,附加值有限;進口2C 零售盈利前景高,資本推動低端化紅海競爭,“跑馬圈地”,市場高度分散。未來比拼重點將在于,1)采購:當前海外低效“掃貨”是主流,貨品供應、質量難保證,天貓、蘇寧、云猴等品牌直采率先發力。2)倉儲物流:海外直郵、保稅進口提升時效,出口電商將發力海外倉;IT 系統實時對接海關,交易、支付、物流三單打通決定時效。3)互聯網運營:移動化、社交化、國際化成為新趨勢,垂直類電商快速崛起,“吸粉”能力影響平臺發展。

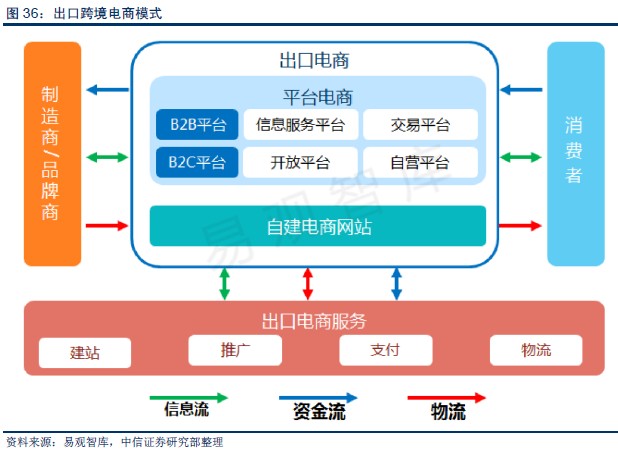

未來趨勢:出口轉型綜合服務,進口回歸“供應鏈+流量運營”本質。出口電商B2B仍是主流,盈利模式將從信息服務轉向提供交易、物流、報關、結匯等綜合貿易服務商,如敦煌網在線閉環模式變現率約4%大幅高于阿里國際站約0.3%水平。進口電商類似2010-2011 年團購“千團大戰”,資本已漸退潮整合是必然。海外供應鏈及互聯網運營優秀者并購價值高,而資本、流量龍頭如阿里、京東、蘇寧將是整合方。預計2016 年起行業將重回打造供應鏈(標準化品類品牌對接保稅、非標品搭建海外平臺),及加強互聯網流量運營(移動端、社交化)的商業本質,利好龍頭。