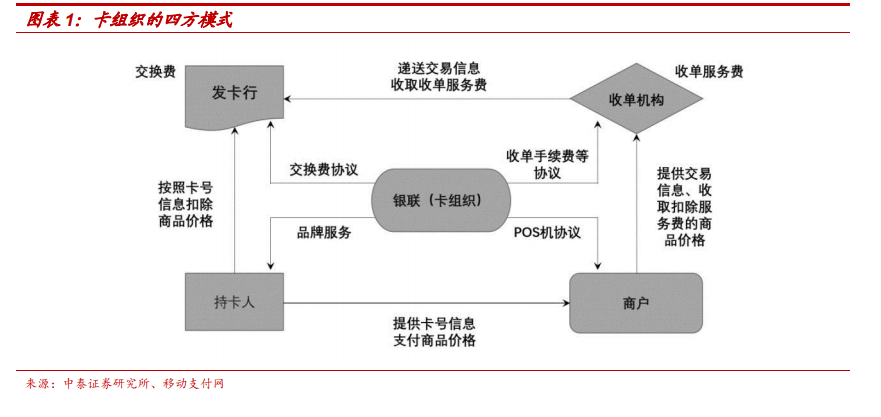

四方模式是目前銀行卡支付行業主流的模式,體現了支付產業鏈的專業化分工。四方模式的四方包括卡組織、發卡機構、收單機構和商戶。在四方模式下,支付行業實現了專業化分工,其中卡組織即銀行卡轉接清算機構,處于產業鏈的核心位置。卡組織一般由數家銀行卡發卡機構聯合發起設立,后續接受新成員加入,授權成員發卡,受理特約商戶的卡交易處理。卡組織負責制定和推行銀行卡跨行交易的業務規范和技術標準,建設及運營銀行卡支付網絡,完成信息交換和資金清算。卡組織類似于互聯網時代的平臺型公司,上游對接銀行,擴大發卡規模;下游對接商戶,增加受理范圍,從而實現支付網絡的快速擴張,網絡越大,價值越高。在四方模式下,支付產業鏈的專業化分工可以提升支付產業的運營效率,降低服務成本。

清算機構受金融監管,存在各種不同定位的清算機構。清算機構的核心作用是實現不同金融機構之前的資金劃轉。清算機構分成不同的類型,有政府或者貨幣當局設立的機構,也有商業公司設立的民營機構,有提供國內清算服務的機構,也有提供國際清算服務的機構。大部分國家的主要清算機構是央行,以我國為例,中國人民銀行建設了多個清算系統,商業銀行作為成員,通過央行的清算系統進行跨行的資金結算。在央行不參與清算機構建設的國家,民營清算機構也必須接受央行的監管。

卡組織是清算機構的一種,但卡組織的職能超越清算。卡組織所在的支付場景以零售消費為主,與傳統銀行間的大額轉賬支付不同,但兩者之間也存在一定的競爭。卡組織的優勢在于專注于零售消費領域,不僅提供后臺的資金劃轉,而是建立了完整的服務體系,能更好地滿足消費者和商戶的需求。卡組織擁有類似制定法律的權利,卡組織會設定信用卡的運營規則,統一技術標準,對爭議交易具有仲裁權。加入卡組織的成員有義務遵守卡組織規定的要求,對于非會員具有間接的約束力。當非會員與會員產生銀行卡業務關系時,非會員出于效率及成本的考慮,也會按照卡組織的規則進行操作。卡組織非常重視自身品牌的宣傳和推廣,通過吸納更多的發卡機構及特約商戶來擴大支付網絡,強化市場地位。