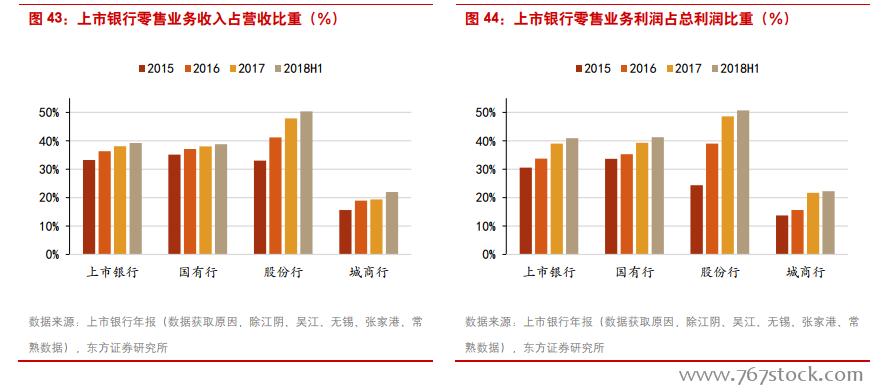

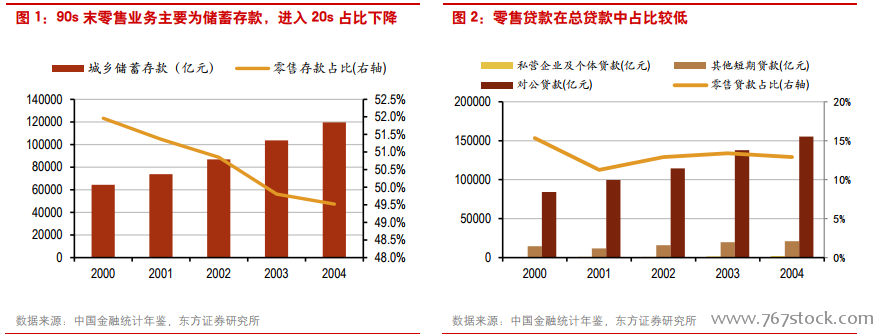

零售業務從負債端的傳統攬儲方式而來,資產端發展相對較晚。零售業務天然伴隨在銀行經營過程中,我國銀行業市場化較之國外時間較短,早期資本市場與金融市場發展并不完善。各銀行的零售業務主要以負債端為主,即儲蓄存款,銀行依靠網點數量進行傳統的攬儲活動。資產端方面,全行業超過 80%的貸款業務為對公貸款,零售貸款在總貸款中占比小于 20%。因統計口徑分類情況,此處零售貸款包含私營企業及個體戶貸款和其他短期貸款。

零售產品方面,負債端產品成形較早,資產端產品發展較晚。1995 年《中國人民銀行法》和《中華人民共和國商業銀行法》實施后,大行由國有專營轉為國有獨資銀行。招商、中信等第一批股份銀行也破繭而出。商業銀行開始專業化的資產負債管理,進入現代化經營時代,負債端的零售產品開始逐漸發展起來,零售產品仍然聚焦傳統的攬儲。零售業務的資產端方面,1997 年以后房貸逐漸成為零售貸款業務的重要增長點,后又出現個人消費貸款和理財服務,至此資產端的零售業務才逐漸得到發展。

利率市場化與資本充足率監管的變更是促使國內商業銀行向零售轉型的直接動力。2004 年以前國內銀行業普遍倚重高收益高產出的對公業務,而對零售業務的重視程度較低,2005 年 1 月央行發布《穩步推進利率市場化改革報告》,3 月銀監會頒布《商業銀行資本充足率管理辦法》,要求到 2007 年 1 月 1 日,各商業銀行資本充足率不得低于 8%,核心資本充足率不低于 4%。這兩項法規標志商業銀行經營環境的重大變局。