私人銀行是資管轉型下私募產品合格投資者的主要供應市場,構成銀行理財差異化競爭的重要支撐。自 2017 年資管新規征集意見稿下發以來,銀行業展開理財轉型序幕,主要圍繞資管新規禁止資金池運作、滿足期限匹配、適格投資者匹配、托管與估值規范運作等限制條件進行規范。2018 年 4 月資管新規與 9 月理財細則正式文件下發,構成銀行理財業務的頂層監管體系,未來銀行理財市場從資金端將劃分為公募與私募市場,其投向和運作模式存在一定差異。

私募產品的供應能力取決于銀行資金供給能力與資產配置能力,變局初期主要是資金供給能力的競爭,具有充足私人銀行客戶儲備的銀行具有先發優勢。資產配置主要考量標準化資產投資與包括非上市股權、另類投資在內的非標準化資產配置能力,在資管變局的開端銀行業差異并不顯著。而在資金募集上面向合格投資者的限制則從資金供應上為行業設立分水嶺,合格投資者與銀行財富管理體系中私人銀行客戶的門檻具有較強一致性,另外私人銀行客戶具有更強的風險認知能力和主動配置意愿,對于非上市股權等私募資產配置具有更大配置需求。具有充足私人銀行客戶儲備的銀行在私募產品資金供應上具有先發優勢。

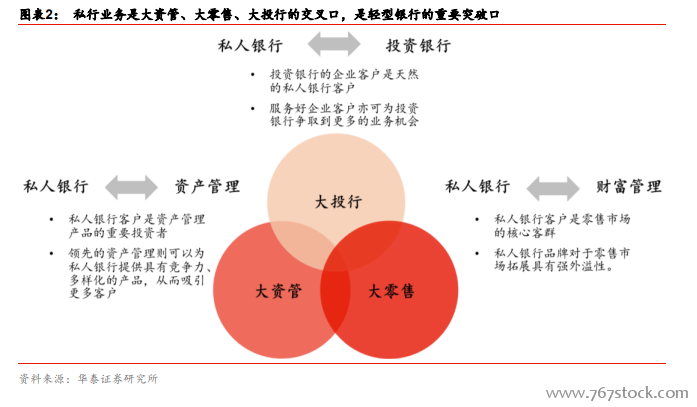

私人銀行客戶作為零售業務的頂層客群,對于零售、投行業務具有天然的聯動作用。私人銀行完善體系搭建對于高凈值財富客戶的經營管理具有較強延伸性,且私人銀行作為零售的頂級品牌,識別度與客戶粘性強,品牌外溢作用凸顯,對于銀行零售業務的推進亦具有較大助力。另外,私人銀行客戶較多為企業家,對于投行業務、對公業務具有多樣化需求,以私帶公,私行業務對于投行與對公業務條線亦能產生較強的聯動作用。私行業務在大資管、大零售、大投行的交叉口屬性,賦予其輕型業務典型特征,資本占用小,貢獻中間業務收入,抗周期性較強,是輕型銀行轉型的關鍵突破口。