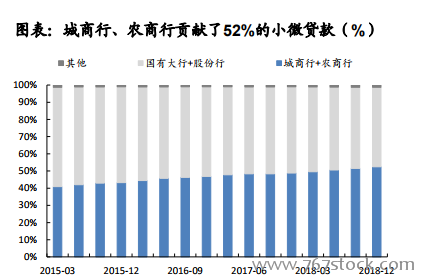

金融供給側改革:銀行任務在于加大小微、民企的服務力度。針對小微企業:“兩增兩控”要求;針對民營企業:“一二五要求”。(僅為方向性目標)中小行為服務民企、小微天然的主力軍。國有大行、股份行:由于以往的客戶定位較高(以政府、央企、國企等大中型機構為主),若大幅增加民企、小微貸款的投放,風控體系、人員配備等需要面臨一定的調整壓力;區域性中小行:經過多年的積淀,業務角度上更擅長這類信貸的投放、管理與風控;從銀行業整體看,城商行+農商行總資產占銀行業金融機構僅約20%,但卻貢獻了52%的小微企業貸款,且占比不斷提升;從上市銀行18年年報看,中小行小微企業貸款占比明顯高于國有大行、股份行。

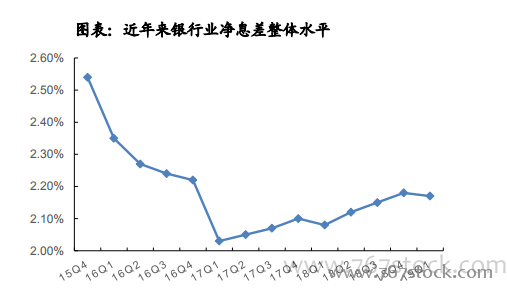

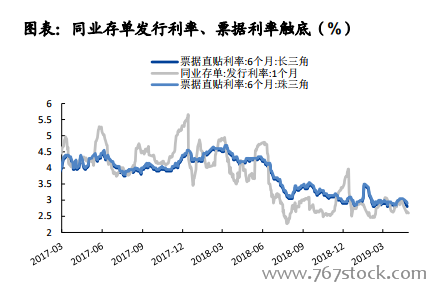

資產端的票據利率、同業資產利率、部分投資資產利率,負債端的同業融入利率、結構性存款利率等均與資金面寬松情況有較大相關性。從歷史數據來看, 19Q1的資金面已較為寬松。受外圍因素影響, 未來或維持在較低水平, 但繼續大幅寬松的空間或有限。資產端:信貸占比提升及結構優化+票據利率觸底,利好生息資產收益率邊際改善若實體經濟的流動性邊際收緊,票據貼現類貸款的投放量將率先減少、或者票據的利率將率先觸底(4月以來,票據的利率水平已由2.8%略升至3.0%左右),對貸款端利率的壓制邊際減弱。

負債端:19Q1降準1pc, 資金面較為寬松。未來不確定性較大, 但邊際更寬松的空間較小。A、降準:粗略測算,每降準1pc,釋放資金約1.5萬億,若其中一半用于置換MLF,則對凈息差的改善幅度為2bps。B、同業融入資金:一季度股份行、城商行的息差改善幅度較大,主要是受益于同業利率下行。但近期同業利率已較低位有所提升。未來或底部運行,但波動或將加大。C、存款:低利率環境利于存款吸收,但結構性存款仍與同業利率相關性較大。Q1資金利率較低(如余額寶的收益率甚至低于3%)利于銀行吸收存款, 即便是以成本較高的結構性存款的方式。此外,2018年銀行做的部分結構性存款,在到期后逐步重定價,也有利于銀行負債端成本的改善。