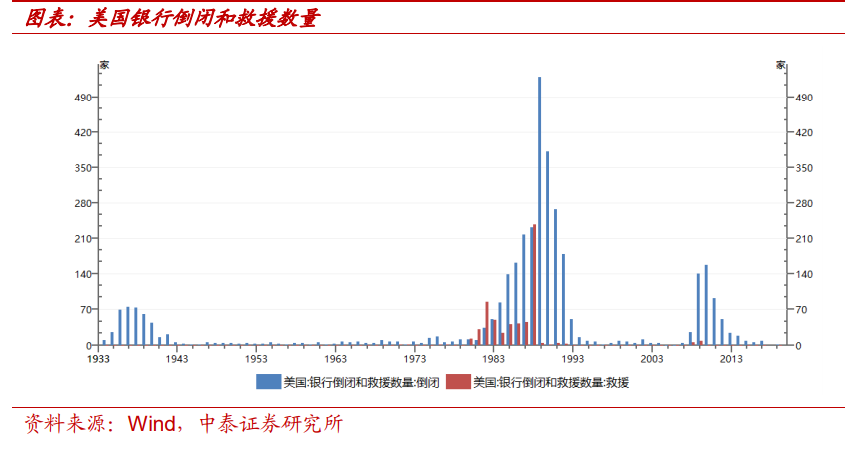

美國中小銀行多采取市場化的方式進行退出。美國每年都有銀行退出經營、或尋求政府救助的事件發生。2000-2016 年,美國共處理了 561 家問題銀行,其中 530 家由其他銀行兼并,另外 31 家則由聯邦存款保險公司全權處置。其中從 2007 年到 2011 年 8 月全球金融危機期間,美國共有 402 家銀行退出經營,其中資產規模為 10 億美元以下的中小銀行329 家,占比 81.8%;而資產規模大于 100 億美元的銀行有僅有 20 家,占比 5.0%。

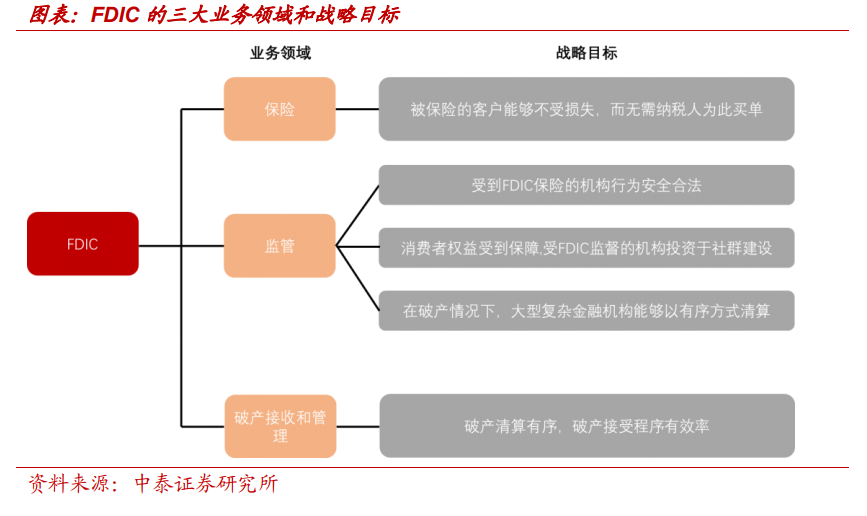

在市場化退出過程中聯邦存款保險公司承擔了提供存款保險、作為清算破產銀行接管人兩大任務。聯邦存款保險公司(FDIC)于 1933 年成立,旨在重塑大蕭條后人們對于美國銀行體系的信心,之后 1950 年頒布《聯邦存款保險法案》,對美國問題銀行的救助模式進行制定。FDIC 設立了存款保險基金(DepositInsuranceFund,簡稱 DIF),用來提供保險賠付和處理銀行破產。一旦某家存款機構倒閉,FDIC 作為破產接管人會收集問題機構的相關信息,評估不同的解決方案給保險基金帶來的潛在損失,選出最優方案。截至 2016 年 3 月,存款保險基金規模約 751 億美元,為 66,690 億美元的銀行存款提供保險。

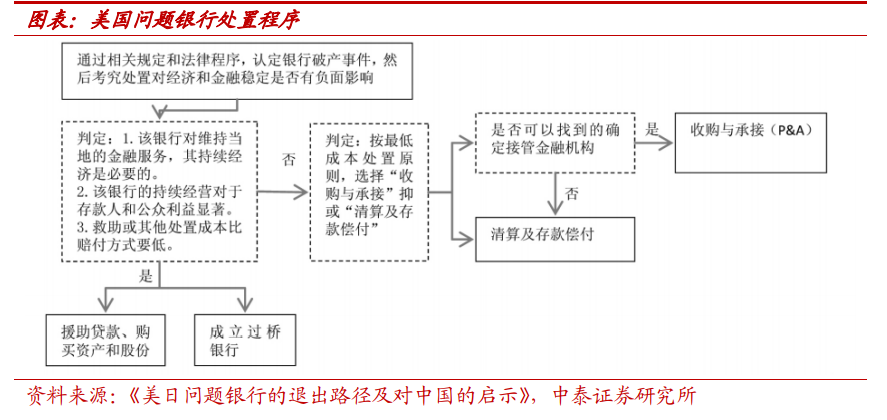

FDIC 處置問題銀行的原則是成本最小化。在上述三種方式中,由健康銀行進行市場化的收購兼并是最佳選擇,其中 FDIC 可以在法律允許的方式下,和收購者共同分擔損失以促成交易。若問題銀行不能被收購,FDIC 會啟動破產清算程序,在存款保險覆蓋范圍內償付存款人存款。若問題機構龐大,則 FDIC 會跟其他監管機構合作實施經營救助。