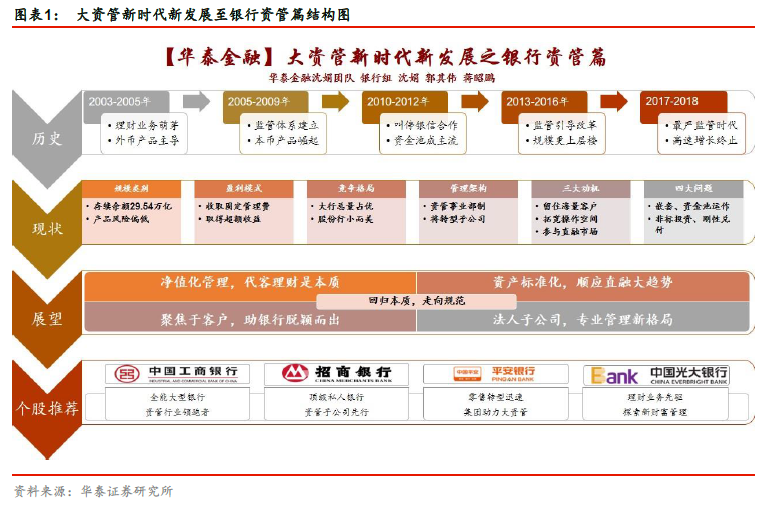

股份制銀行率先發行理財產品,開啟利率市場化背景下的創新發展之路。2003 年中國銀行推出外幣理財產品“匯聚寶”,與倫敦銀行同業拆息、匯率或商品價格等指標掛鉤,是我國的第一款外幣理財產品。2004 年,存款利率下限和貸款利率上限松動,利率市場化有一定進展。光大銀行運用債券資產證券化技術,推出第一只人民幣理財產品“陽光理財B 計劃”。自此商業銀行正式拉開了大力發展理財業務的序幕,招商銀行、廣發銀行、民生銀行和建設銀行等商業銀行紛紛推出類似產品,打響人民幣理財市場搶奪戰。據Wind的數據,2005 年銀行共發行598 只理財產品,而2004 年的對應數據為114 只。

在此階段,外幣理財占據了絕對主導地位。據Wind 統計數據,2005 年銀行發行的598只理財產品中外幣產品有460 只、人民幣理財產品138 只,外幣產品占全年產品發行數的76.92%。為保障居民理財資金安全和人民幣理財市場穩定,銀監會明確規定人民幣理財資金僅限于投向銀行間拆借市場、央行票據和債券等,因此這一階段銀行理財的資產投向類似于貨幣基金。

配套監管體系逐步建立與細化,對銀行資管業務的發展起到較好的引導和規范作用。為適應商業銀行理財業務起步與發展,銀監會于2005 年9 月和10 月相繼頒布了《商業銀行個人理財業務管理暫行辦法》和《商業銀行個人理財業務風險管理指引》,明確定義個人理財業務是建立在委托代理關系基礎之上的銀行服務,對其發行和信息披露等提出具體要求,搭建了銀行理財監管的基本制度框架和政策基礎。《辦法》和《指引》的頒布,標志著銀行理財被正式納入監管范圍,發展步入正軌。由于2005 年銀行理財仍以外幣產品為主,2006 年,人民銀行、銀監會和外匯局聯合印發了《商業銀行開辦代客境外理財業務管理暫行辦法》,對銀行理財資金投資境外市場的行為進行規范。

監管開始引導銀行理財業務走向合規發展。在此期間,隨著銀行理財業務的多元發展,部分機構經營不規范、誤導銷售等行為開始顯現,監管部門陸續出臺各類政策文件對具體業務進行規范和引導,銀行理財發展的制度環境逐步得以完善。這一階段監管的方向是在原有管理辦法的制度框架下,對部分風險比較突出、社會反響較大的方面(如投資管理、銷售行為等具體環節)提出明確和具體的要求,引導銀行理財合規發展。

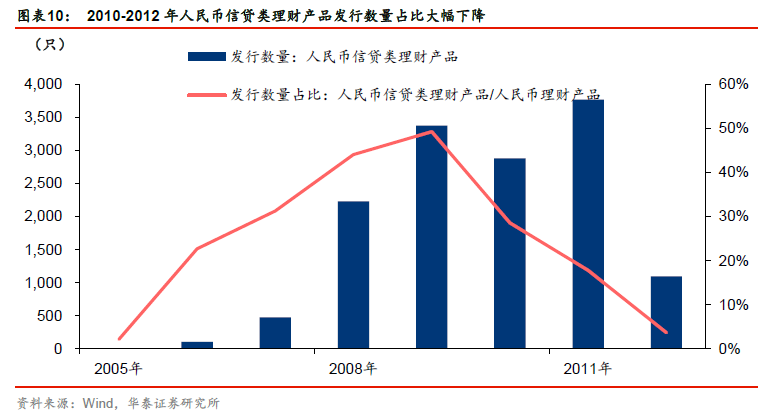

銀行資管業務步入多元發展階段,人民幣理財產品成為主流,銀信合作崛起。2005-2009年是人民幣產品崛起的階段,人民幣理財產品發行數量由2005 年的138 只上升至2009年的6848 只,占理財產品發行總數的比例由23.08%上升至86.50%。人民幣產品崛起的與原因主要有二。首先是股票類理財產品(新股申購類)的崛起,在2007 年股市大發展的背景下,銀行共發行476 只人民幣新股申購類理財產品(2006 年僅15 只),占全部人民幣產品發行數量的31%。