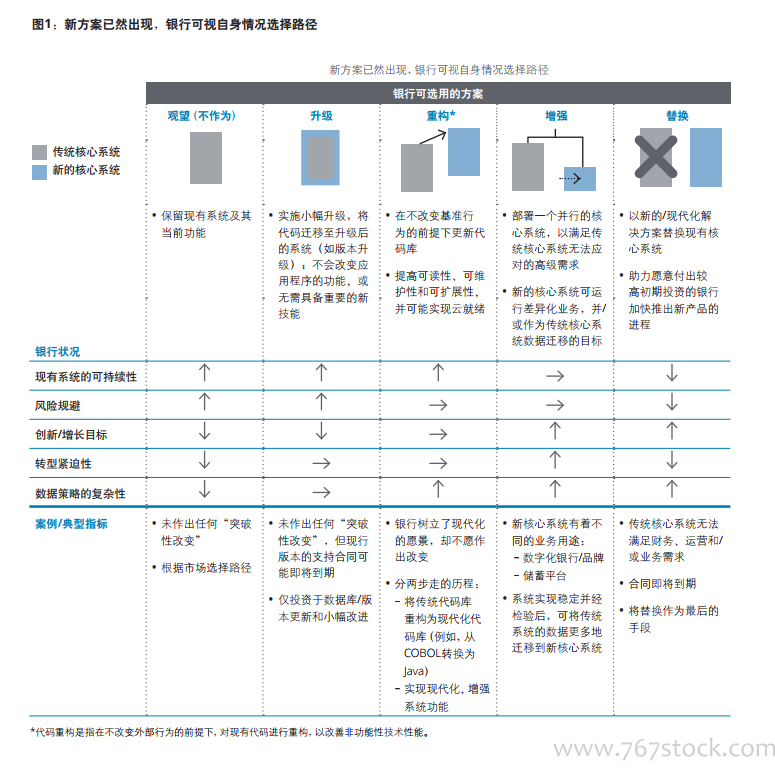

傳統系統的困境。除了少數例外,大多數美國頂尖銀行的核心銀行操作均應用的是二十世紀八九十年代部署的舊系統。1這些系統或是自主研發,或是高度定制以致不再與購買的初始供應商產品類似,導致維護復雜性加大。銀行早就意識到這些系統需要實現一定程度的現代化,但直到最近才開始考慮對此投入大量時間、精力和資金。以前,更換核心銀行系統會耗費巨額資金,往往無法在短期內實現投資回報。全面置換可能需要多年的努力和巨大的資源投入。由于系統轉換較為復雜而且日常運營可能中斷,更換系統還存在相當大的運營風險。此外,系統現代化一直以來還面臨一個障礙:大多數傳統系統可能仍足以運行核心操作。因此,也難怪絕大多數銀行選擇保留傳統的核心系統,繼續忍受傳統核心系統的限制,而非構建獨立的應用程序或利用手動流程來彌補不足。

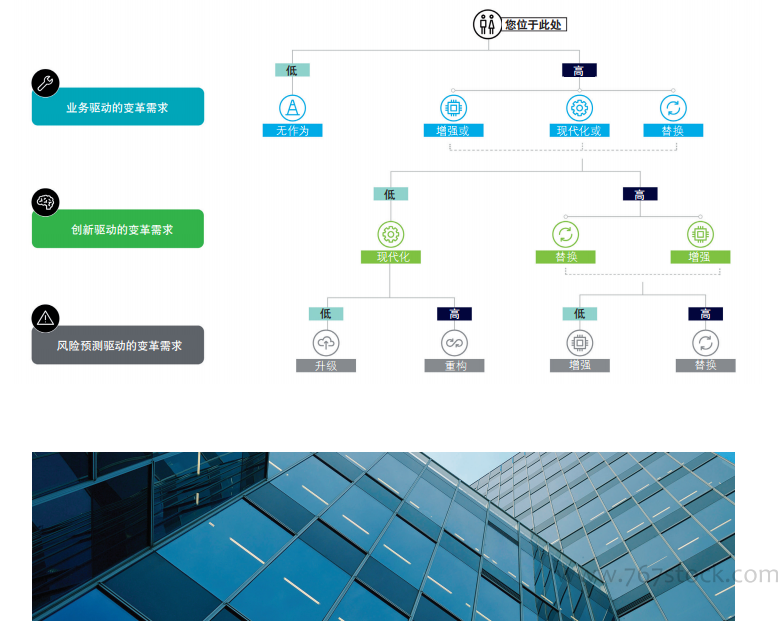

哪種路徑才是合適的?要在替換、增強、重構或升級核心系統之間作出抉擇頗為復雜。每家銀行的情況都各不相同,所以不適合一刀切。確切而言,銀行需要深入分析當前的基礎設施、市場動態、客戶需求和組織能力。我們的方法是基于一系列關鍵決策點來作出明智的決策(見圖2)。通過思考和回應這些決策點,銀行可以平衡風險、業務驅動因素和現有系統功能,全面了解哪種方案最為合適。

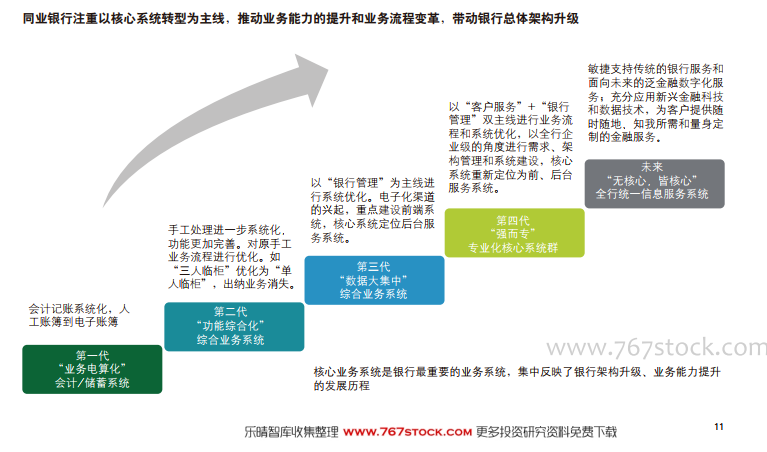

數字化時代下的中國銀行業核心銀行轉型。伴隨市場環境、客戶需求深刻變化,云計算、區塊鏈、分布式、人工智能等新技術不斷改寫“游戲規則”,近年來,中國銀行業注重以核心系統轉型為主線,帶動銀行總體架構升級,推動銀行業務能力的提升和業務流程變革,提升對銀行數字化轉型、開放銀行建設等銀行重大轉型戰略的支撐能力。