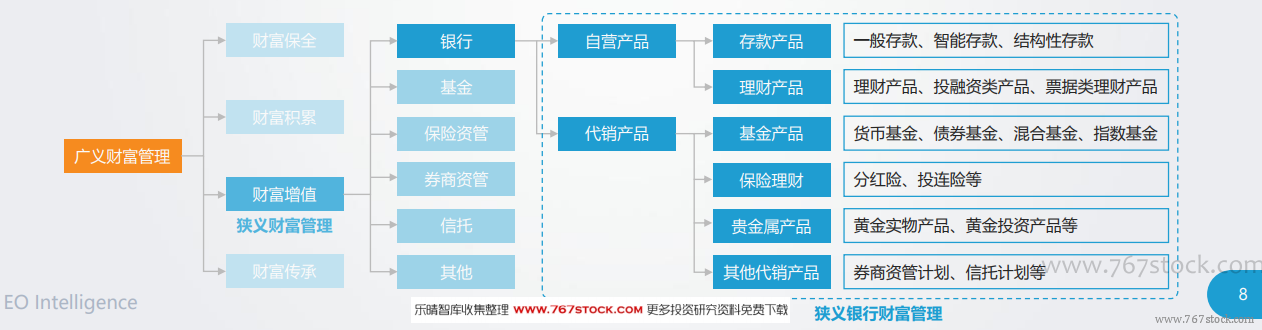

本報告所研究的銀行財富管理是指由銀行提供的,對客戶現金及 銀行財富管理發展現狀 現金等價物、有價證券等貨幣資金和金融資產的財富增值服務。財富管理是金融機構為客戶提供資金資產流動性和增值管理的業務,包括財富的保全、積累、增值和傳承。財富管理有廣義和狹義之分,狹義財富管理是財富管理的核心環節,涉及對現金及現金等價物、有價證券等貨幣資金和金融資產的財富增值服務。狹義財富管理的供給方包括銀行、基金、保險資管、券商資管、信托等,其中銀行是主要供給方,長期以來銀行自營產品占據個人可投資資產規模超過60%。在投資者風險收益和資產配置意識增強,以及金融系統性風險提高的背景下,銀行在財富管理行業中將發揮更為重要的作用。同時,互聯網和科技的發展也使得銀行面臨著新的機遇和挑戰。基于狹義財富管理的核心地位以及銀行在狹義財富管理中面臨的機遇和挑戰,本報告研究狹義銀行財富管理,即由銀行提供的,對客戶的貨幣資金和金融資產的財富增值服務,涉及產品主要包括存款產品、理財產品、代銷基金、代銷保險理財等。

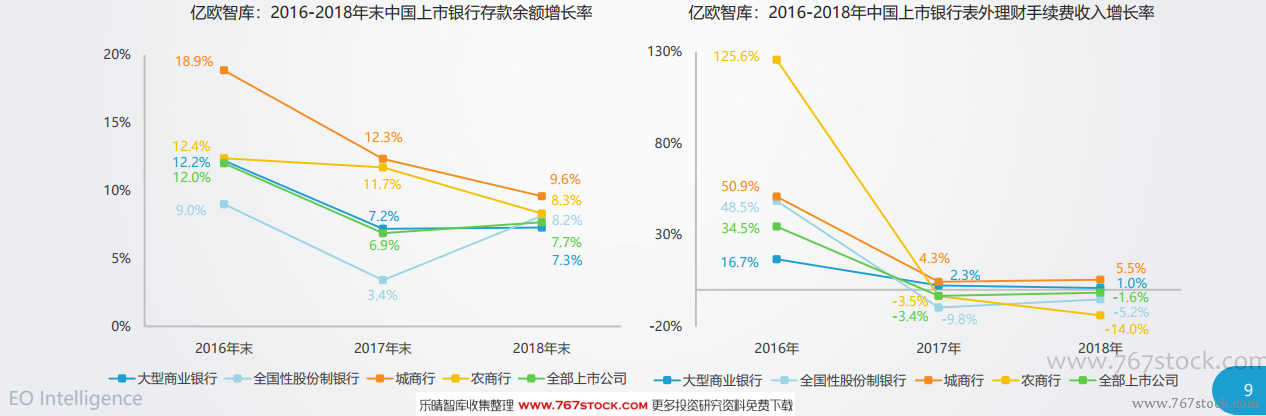

受內外部競爭和監管影響,銀行存款余額和表外理財業務增長 銀行財富管理發展現狀 率下滑,銀行財富管理面臨增長壓力。銀行作為金融業的支柱,其財富管理業務在獲取客戶信任方面具有絕對優勢。然而,來自證券、基金和新興金融機構、金融科技公司的外部競爭和資管新規、理財新規等政策帶來的影響,使得銀行財富管理業務受到沖擊。中國的銀行財富管理面臨增長壓力。根據安永在《中國上市銀行2018年回顧及未來展望》報告中統計的47家上市銀行情況,中國上市銀行存款余額和表外理財手續費收入增長率普遍下行,上市全國股份制銀行和農商行的表外理財甚至出現連續兩年負增長。

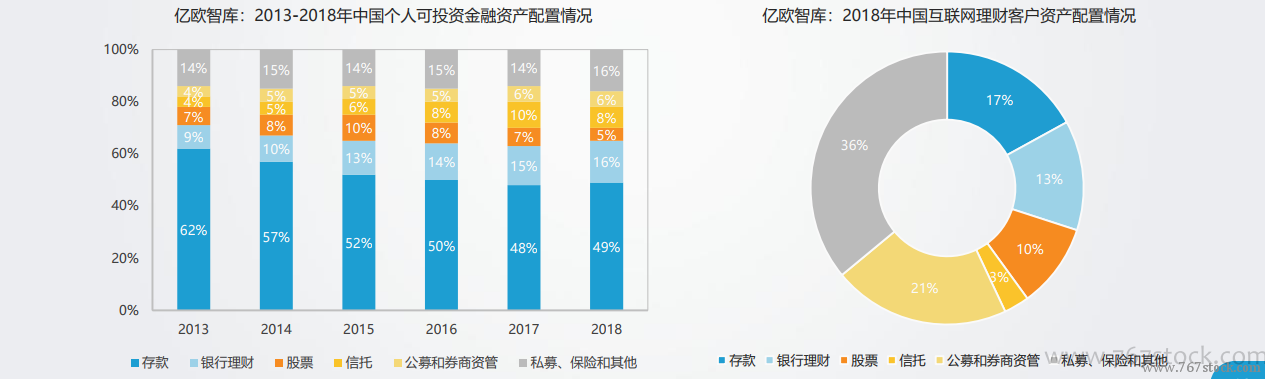

整體可投資金融資產配置和互聯網資產配置之間存在差異,銀 銀行財富管理發展現狀 行財富管理互聯網銷售渠道增長空間大。從中國個人可投資金融資產配置情況看,銀行存款和銀行理財長期占據絕對優勢。但從2018年互聯網理財客戶資產配置比重情況看,銀行存款和銀行理財之和為30%,遠低于個人可投資資產規模中兩者之和65%。整體可投資金融資產配置和互聯網資產配置之間存在差異,主要原因是銀行財富管理產品的互聯網購買渠道較其他財富管理產品更少。銀行財富管理業務的互聯網銷售渠道仍有較大增長空間。