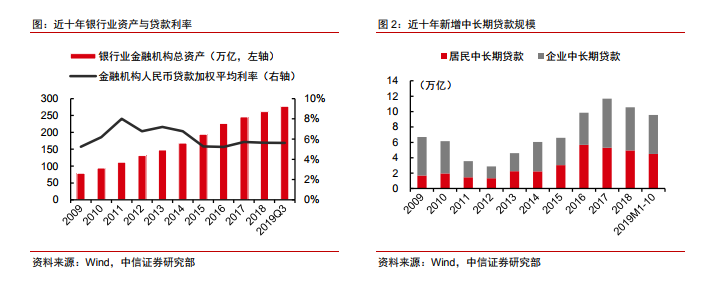

銀行傳統的擴表邏輯:“無風險收益”+“杠桿”。2017 年以前,銀行依靠“較低資金成本”經營合意資產(即“無風險資產”,主要是房地產和地方政府相關領域),疊加“杠桿”(即擴表)作用,驅動兩表擴張,在銀行資產負債表上體現為居民和企業中長期貸款保持可觀增長。2004-2018 年商業銀行總資產 CAGR 達 16.2%,貸款平均利率保持在 5~8%的較高水平。

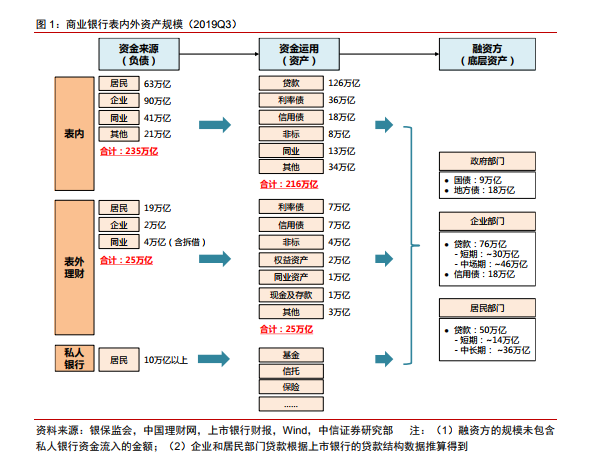

資金來源:居民和企業部門是主要提供方。(1)企業部門:貢獻資金來源大約 92萬億,基本都是存款,少部分理財;2)居民部門:資金貢獻 92 萬億以上,主要是存款,其次理財和私人銀行1;3)金融市場:資金規模在 40 萬億以上,主要是同業負債(含存單)貢獻 35.7 萬億,其次債券、同業理財亦有少量貢獻。

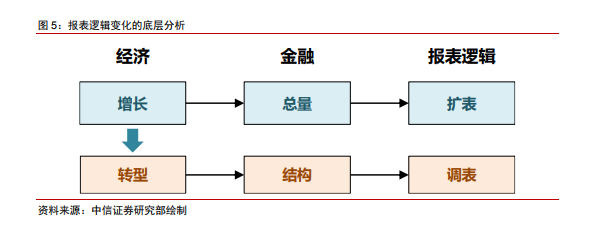

經濟邏輯的變化,將導致金融邏輯的變化。以往經濟增長的關鍵詞是增長,對應的金融邏輯是總量;未來經濟的關鍵詞是轉型,其金融學的底層含義是再平衡,對應的金融邏輯是結構,也就是從“擴表”變為“調表”。