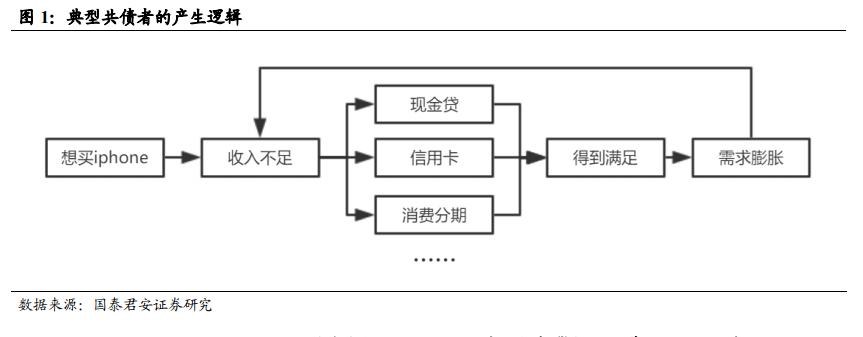

共債人士的產生邏輯。一位典型共債者的產生,往往來源于超出自身收入可支撐的消費需求。比如,在校大學生想購買一臺新款 iphone,但苦于每月生活費太少無法支付全款,因此轉而尋求消費分期(如螞蟻金服的“花唄”)。在發現幾乎不用支付多少成本就能得到心儀物品后,購物需求會不斷膨脹,個人的債務規模也相應增長,形成惡性循環。

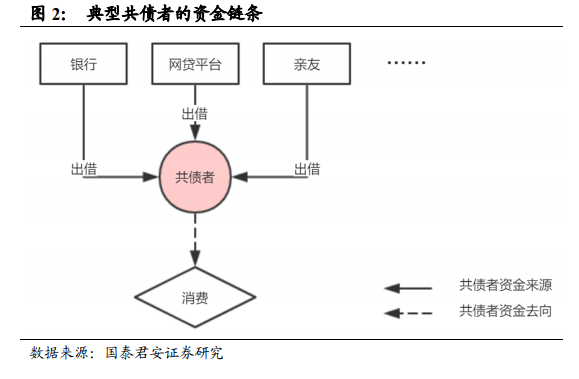

異常脆弱的風險鏈條。表面上看,共債者只是杠桿率較高的個體。但是,三條鏈條的加入,使得整個共債風險鏈條變得異常脆弱。

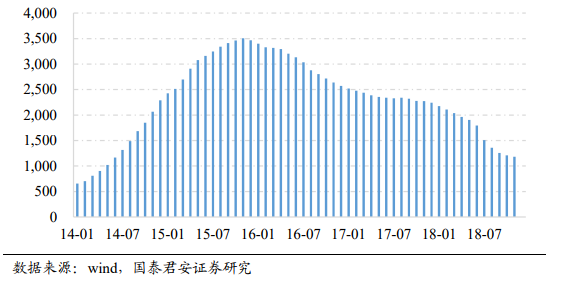

網貸平臺:惡性競爭。自 2016 年開始,網貸行業從“如何做大蛋糕”逐漸轉變為“如何分配蛋糕”,競爭愈發激烈。以 P2P 平臺數為例,自 2016 年開始逐步減少,當前運營平臺數為 1184 個,僅為 2016 年年初的三分之一。