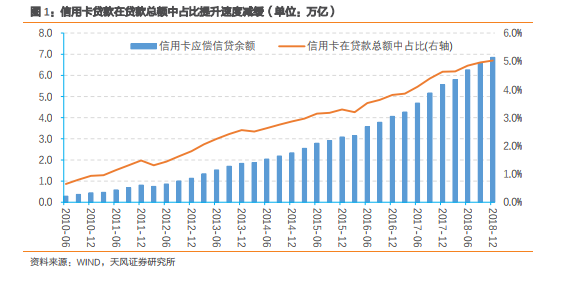

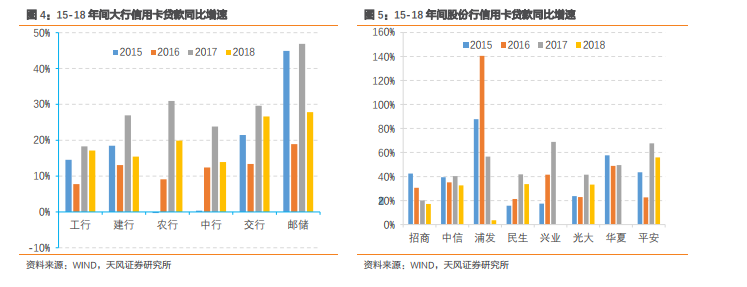

信用卡貸款在貸款總額中占比上升。行業整體來看,信用卡在總貸款中占比穩步上升。總量來看,2018 年底信用卡授信余額15.4 萬億,應償信貸余額為 6.85 萬億(以下簡稱“信用卡貸款”),在整體信貸中占比 5.03%,環比僅上行 7BP,17 年同期是 24BP,前值 11BP。銀行個體來看,大行信用卡在貸款中占比仍然較低(交行略高)。一直以來,四大行和郵儲對信用卡業務就不太倚重。盡管 18 年其信用卡在貸款中占比較 17 年略有提升,但依然都沒超過 5%。17-18 年,交行信用卡占貸款比從 9.2%提到 10.8%,區別于其他大行。股份行信用卡在貸款中占比普遍升高(浦發略降)。其中,平安的信用卡占比本來就顯著高于其他 7 家股份行,經過 18 年的擴張后,占比又提升 6.2 個百分點,達到 24.2%,接近 1/4。

信用卡貸款持續增長,未來發展空間仍較廣闊。格局未變,仍是大行、上市股份行為市場主體。截至 18 年底 6.85 萬億的信用卡貸款中,6 家大行占比 39.3%,8 家上市股份行占比 45.5%(因興業、華夏尚未發布 18 年年報,暫以18H1 規模計算,存在低估的可能),14 家銀行合計在總額中占比 84.4%,為市場的主體部分。大行和上市股份行整體經營相對穩健,故行業整體風險度不高。(注,后文不特別說明時,“股份行”均特指 8 家上市股份行)大行里,交行、郵儲 18 年增速仍較高。單家銀行來看,6 家大行 18 年信用卡增速均低于17 年,四大行均降至 20%以下,但郵儲、交行增速仍較高,分別為 28%、27%。郵儲信用卡貸款基數較小,18 年末僅 993 億,增長的絕對量為 216 億;交行信用卡規模本身已較高,18H1 在大行里列第三位,增加的絕對量就較大,達 1062 億。

股份行里,平安 18 年增速為 55.9%,顯著較高。除了尚未披露年報的興業、華夏,其余 6家信用卡貸款同比增速均較 17 年出現下滑。浦發下滑到僅 3.6%,招行降至 17.1%,增速較低;中信、民生、光大同比增速保持在 33%附近;平安 18 年相比于 17 年 67.7%的高增速,雖略有下降,但仍然以 55.9%的 18 年增速在股份行中一騎絕塵。