從國際經驗和我國實踐看,主要經濟體在經濟下行期間,銀行業凈息差水平會隨著法定利率的下行而同步收窄。我國今年以來進行的貸款基礎利率(LPR)改革也體現出政策的方向,原法定貸款基準利率被 LPR 替換后,LPR 走勢除了反映市場供求,也很大程度上受到基準利率的影響。從政策初衷看,通過改革的機制疏通貨幣政策傳導機制,LPR 改革帶動定價體系下行,會消除銀行對于大型企業的超額利潤,以市場化的方式倒逼銀行加強自身風險定價能力建設,更好地服務于小微民企經濟等薄弱環節和重點領域。

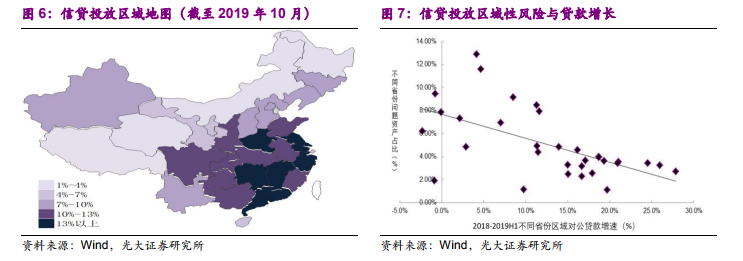

從信貸投放和資產質量的角度看,區域性風險不容忽視。今年前 10 月,金融機構人民幣貸款增幅為 10.5%,但區域性投放分化突出。在東北、西北、西南和華北環京地區,舊經濟與舊產業疊加,經濟新舊動能切換難度較大,地區資產質量壓力也更為突出,信貸投放分布規避風險區域。未來,需要防止陷入區域性“經濟——金融”的收縮循環,信貸投放更需要加強逆周期調節,定向性的“再貸款”工具可能被投入使用。

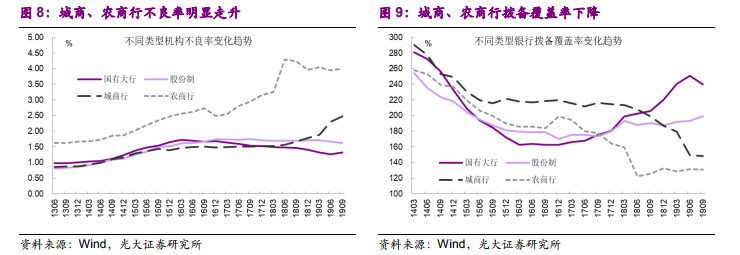

從風險抵補能力看,機構分布上城商行、農商行壓力更大。截至 3 季度末,大型銀行、股份制、城商、農商不良率分別為 1.32%、1.63%、2.48%和 4%,今年以來城商行不良率出現跳升,大漲 69BP,且未來風險化解形勢不容樂觀。撥備覆蓋率方面,以上四類機構 3 季度末覆蓋率分別為 240%、199%、148%和 131%,城商、農商撥備率這兩年以來的下滑態勢也需要警惕。從區域性銀行經營的特征看,部分地區的“舊經濟”結構導致本地金融機構喪失“造血”功能,而信用風險事件頻繁發生給銀行風控體系帶來巨大壓力,再疊加公司治理不完善、長期粗放經營、合規內控機制欠缺的固有問題,部分機構持續運營在高風險區間,個別機構喪失持續經營能力,迫切需要外援性救助。