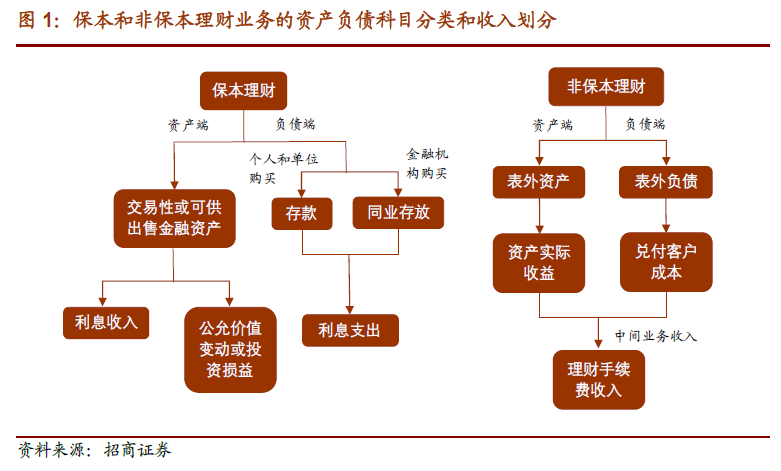

保本理財影響息差,非保本理財影響手續費收入。在厘清資管新規對銀行手續費收入和息差的影響之前,我們需要弄清對銀行理財業務的資產負債科目分類和收入劃分。

由于理財規模下降和凈值化轉型影響,預計影響2018 年理財業務收入15%,對營業收入、ROE 負面影響0.7-0.8%。估算理財業務收入2018 年下滑15%左右,其中規模下降影響7%,凈值化轉型影響9%。根據年報中披露理財業務收入的9 家上市銀行測算,理財業務收入占營業收入比例平均為4.6%,按此測算2018 年理財業務收入下降影響營業收入0.7-0.8%。

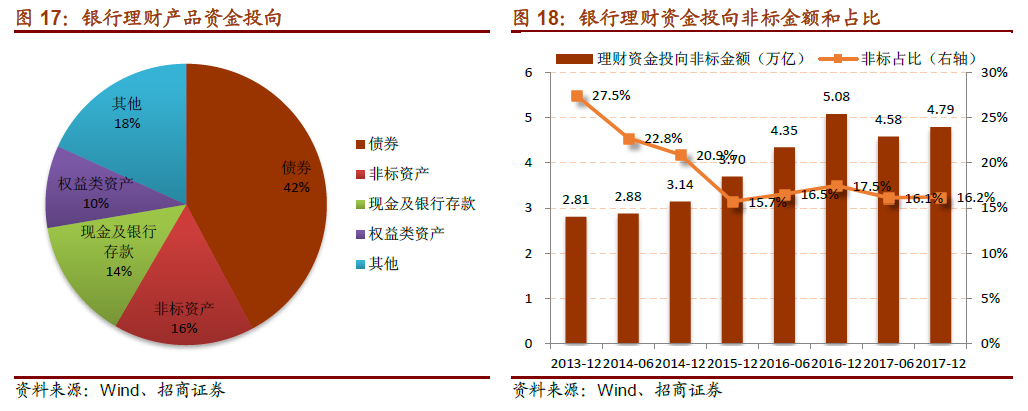

非保本理財規模下降導致2018 年理財收入下降7%。1)非標資產到期不再續做。2017年底銀行理財投向非標資產的余額為4.8 萬億,其中2020 年底前到期的占比71%,假設2018-2020 年非標資產到期規模相同,則2018-2020 年每年非標到期1.1 萬億,導致2018 年非保本理財規模下降5%,從而帶動理財業務收入每年下降5%;2)不合規權益資產到期清理。我們測算大約5000 億的權益資產(主要是結構化配資和股票委外)不符合新規要求,假設在2018 年全部到期,導致非保本理財規模下降2%。

凈值化轉型導致理財銀行端收益2018 年下降9%。凈值化下銀行無法再占有本屬于客戶的信用利差和期限利差,因而凈值型產品兌付給客戶的收益率要高于非凈值型產品,數據上看凈值型產品的銀行端收益比預期收益性產品要低30%左右。按目前非凈值型產品占比90%計算,假定到2020 年底過渡期內均勻安排理財凈值化轉型,則2018 年由于凈值化而拉低銀行理財業務收入9%。

強監管下信托、委托貸款業務未來將繼續收縮,新增量不足但到期量偏大。非標資產期限大多集中在2-3 年,上一輪非標債務擴張開始于2015 年下半年,2018 年迎來到期高峰,而資管新規下新增的非標資產需要理財期限匹配,短期難度很大,因此整個2018 年全年非標資產都存在較大的到期壓力。