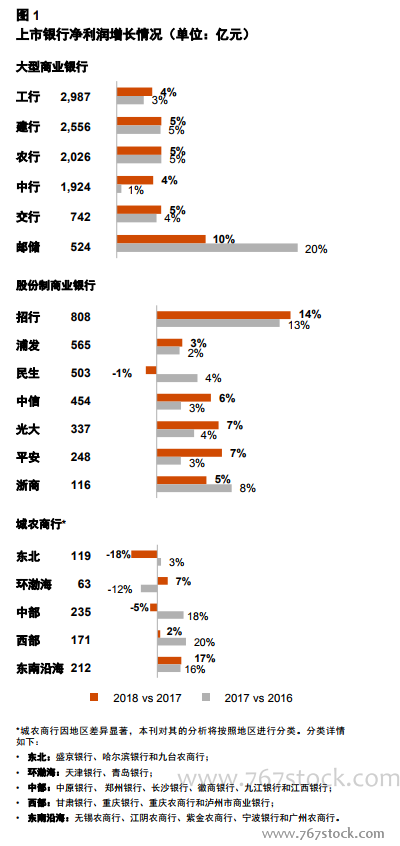

凈利潤與營業收入總體穩中有升。凈利潤維持小幅增長,城農商行分化顯著。大型商業銀行與股份制商業銀行基本實現凈利潤持續增長。城農商行*受各地區經濟表現差異的影響有所不同。貸款撥備計提力度加大,導致部分銀行凈利潤增速明顯低于營業收入增速。多數銀行的總資產收益率 (RoA) 與凈資產收益率 (RoE) 較去年略有下降,但仍優于國際同業。

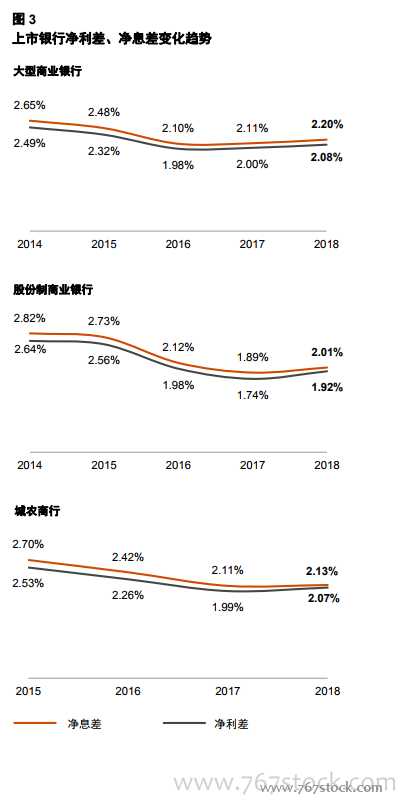

凈利差與凈息差大部分反彈。凈利差與凈息差方面,大型商業銀行自2017年開始,已連續兩年回升;股份制商業銀行和城農商行則于2018年才轉跌為升。大部分銀行凈利差與凈息差在2018年有所反彈的原因包括:信貸投放側重零售業務,貸款收益率上升;央行通過定向降準、中期借貸便利等操作,適時增加中長期流動性供應,保持流動性合理充裕,各類銀行不同程度受惠;值得注意的是,城農商行受地區經濟發展影 響 較 多 , 凈 利 差 與 凈 息 差 表 現各異。

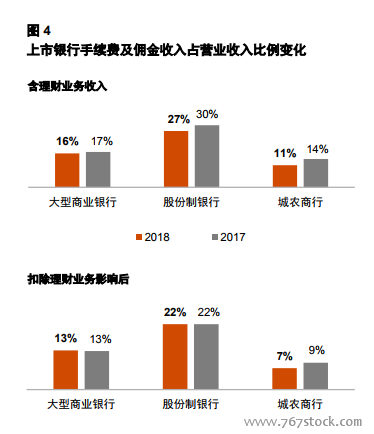

銀行卡手續費向好,理財業務趨降。2018年各類銀行的手續費及傭金凈收入較2017年相比,大型商業銀行整體實現增長,股份制商業銀行和城農商行整體均出現了下降。