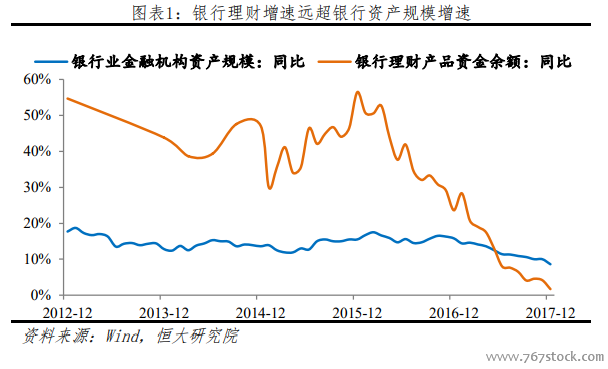

銀行理財發展迅猛,偏離“代客理財”本源。自 2004 年光大銀行發行第一只產品以來,銀行理財已發展了 15 年,截至 2017 年末理財資金余額已達 29.54 萬億元,2009 年后復合增長率超過 50%。但在發展過程中,理財業務逐漸偏離資管本源,主要體現為銀行出于信譽和高息攬儲考慮形成了資金池和剛性兌付,將本應投資者承擔的流動性風險、信用風險留在了銀行系統內,一旦風險暴露,表外風險或向表內傳導,進而傳導至金融系統;而資產端方面,銀行受監管套利驅動投向非標、將信貸業務表外化形成影子銀行,監管指標失真;同時,為突破監管限制,設計多層嵌套的產品隱匿資金真實流向,導致套利鏈條上各資管機構聯動性加強,系統性風險上升。

根據理財子新規要求,未來商業銀行可自愿選擇是否設立理財子公司開展資管業務,1)若選擇新設理財子公司,商業銀行內部只能繼續處置存量理財產品,新業務須由理財子開展;2)有兩種情況商業銀行可選擇不新設,一是其暫不具備設置條件,可通過內部資管部門展業,二是選擇直接將理財業務整合到已開展資管業務的其他附屬機構展業。同時,理財子公司應自主經營、自負盈虧,有效防止經營風險向母行傳導。目前,已有 18 家銀行公告設立理財子公司。

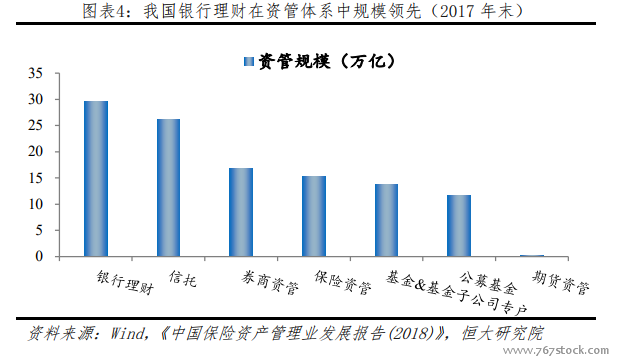

在我國百萬億級的資管市場中,銀行體系資管規模第一。截至 2017年末,銀行理財、信托、券商資管、保險資管、基金及基金子專戶、公募基金的規模分別為 29.54、26.25、16.88、15.29、13.74、11.6 萬億,銀行系資管占據重要地位。