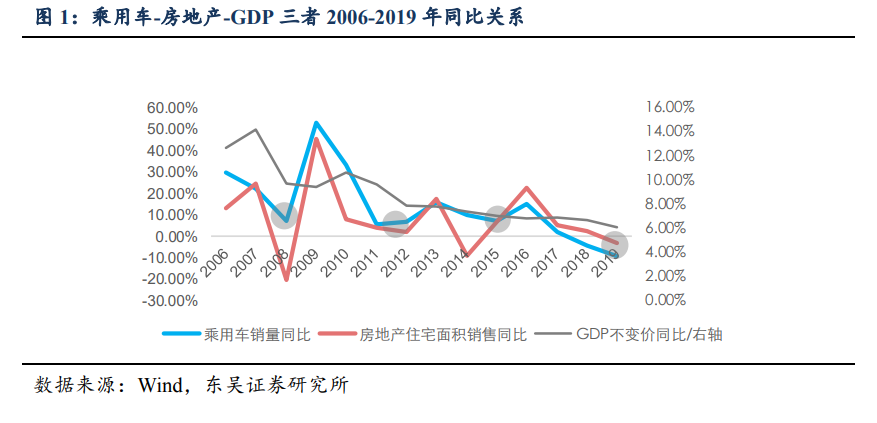

乘用車作為可選消費品,與宏觀經濟及房地產均直接相關,從 2006-2019 年三者整體周期輪回是同步的,一輪周期長度約 3-4 年。2008 年,2012 年,2015 年均是乘用車歷史上周期交替的時間點。2005-2008 年受宏觀經濟高增長帶來乘用車首次購車需求陡增。2009-2012 年受 4 萬億財政政策+汽車下鄉政策+購置稅補貼政策導致 2009-2010 年透支了 2011-2012 年需求引起了周期性變化。2013-2015 年乘用車需求隨著宏觀經濟自然周期變化而變化,但 2015 年周期下行因 10 月份開始新一輪購置稅補貼政策而戛然而止。2016-2019 年因新一輪購置稅補貼導致 2016-2017 年嚴重透支了 2018-2019 年需求疊加2015年周期下行尚未反應的調整,導致這輪乘用車需求下行長度和深度歷史之最。

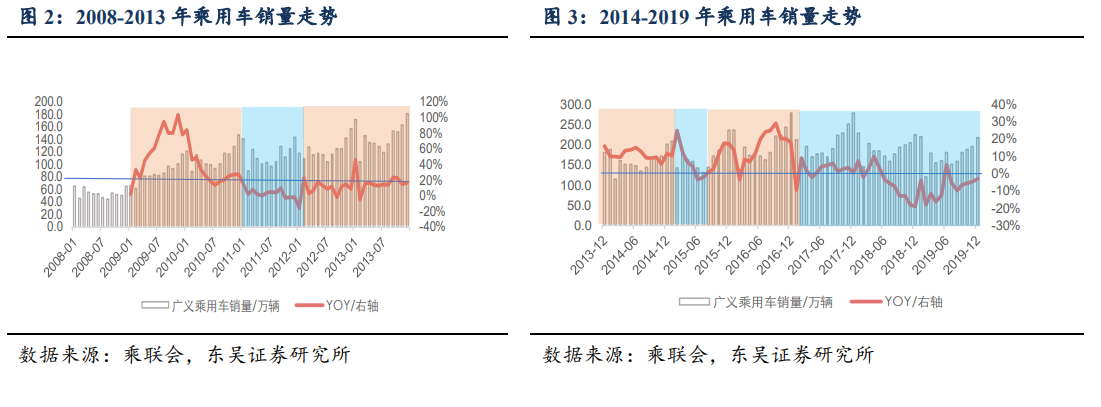

從月度數據上,我們將乘用車 2008-2019 年大致分為了兩大段,前段 2008-2013 年,后段 2014-2019 年,可以更加細致觀察乘用車每輪周期變化的詳情。兩段比較而言,我們發現:1)隨著國內乘用車從成長期向成熟期切換,汽車相關補貼政策對需求帶動邊際效應逐步遞減。2)每一輪補貼政策均會透支未來需求,正常會影響 1-1.5 年。3)若忽略 2015 年短期下行將 2014-2019 年的乘用車看成一個完整大周期,前期 2014-2016 年可看作景氣上行期,2017-2019 年可看作景氣下行期。

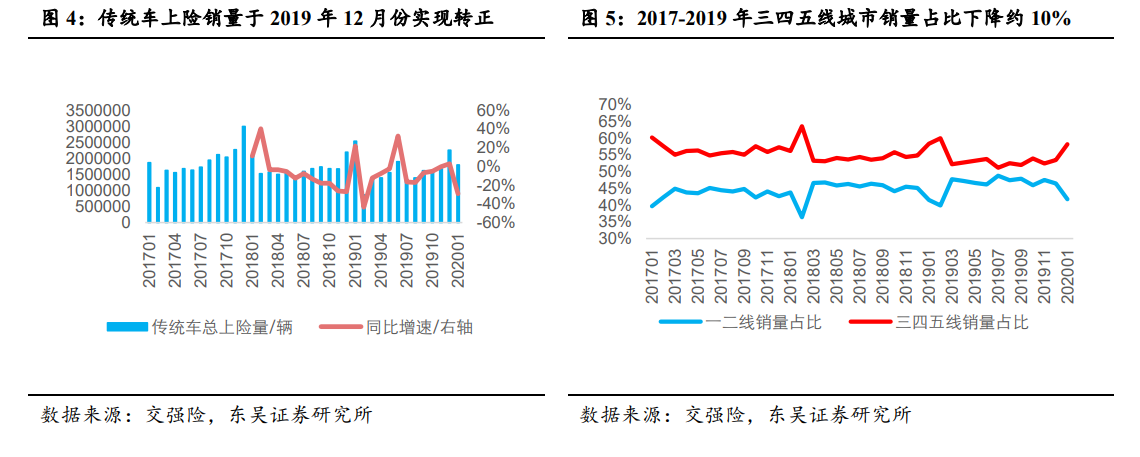

進一步我們根據交強險分區域數據分析發現:1)剔除新能源汽車,全國傳統車上險銷量 2019 年 11 月同比基本持平,12 月份同比+3%,結束了長達近 2 年的持續負增長,但 2020 年 1 月份同比增速又回落至-29%(主要原因是春節較早導致實際銷售日減少,歷史上 1 月份數據可比性較弱)。2)三四五線城市銷量占比從 2017 年初 60%持續下降至 2019Q3 的 52%附近,2019/7-2020/1 已企穩回升。根據交強險數據為基礎,按照各個地級市的人均 GDP 標準“一線城市為北上廣深,二線城市為省會城市加上人均 GDP超 10 萬的城市,三線人均 GDP 范圍為 5.9 萬-10 萬,四線人均 GDP 范圍是 3.5 萬-5.9萬,五線人均 GDP 范圍是小于 3.5 萬”,將全國共 311 個地級市,劃分為五檔:一線(4個市),二線(46 個市),三線(56 個市),四線(100 個市),五線(125 個市)。