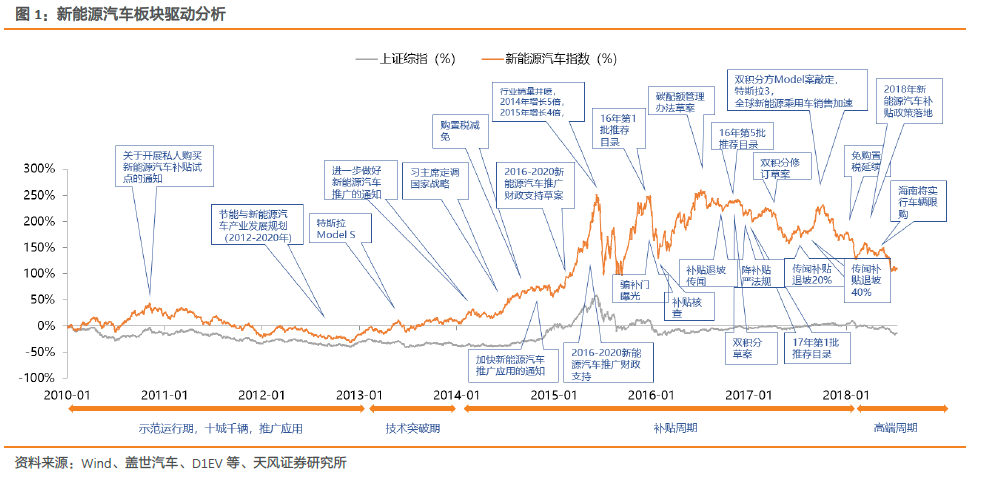

新能源汽車投資,推倒重來?!從最早的十城千輛新能源車示范推廣,到2014年正式啟動的二級市場新能源車大行情,再到當下新能源乘用車型的快速升級迭代,新能源汽車產業發展和投資已歷經8余年,2014年開啟的“補貼”周期在2016年底結束,低端供應鏈將長期低迷,在雙積分和補貼政策的推動下,新一輪“高端”周期有望于2018年正式啟動。

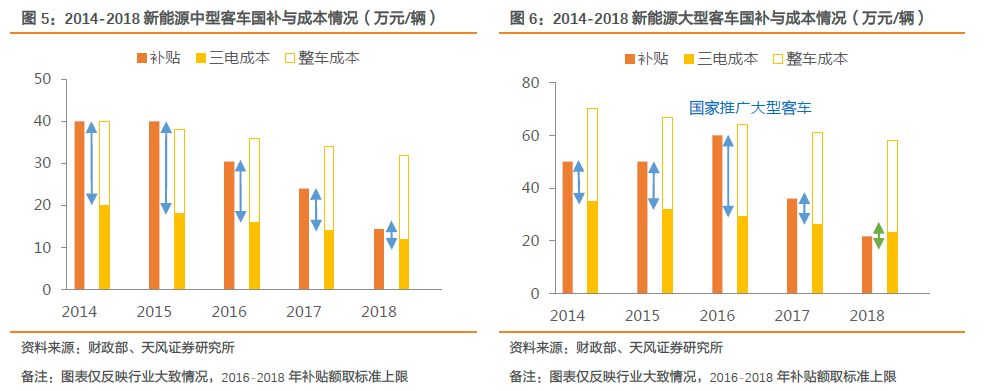

2014-2016年補貼政策提供的獲利空間巨大。中國新能源汽車系統性的產業政策2009/2010年起步,但主要集中在試點城市或公交車領域;隨2013年特斯拉吹響電動汽車顛覆的號角,2014年中國正式將政策推廣到全國范圍內的普通消費者,奠定了未來幾年財政發力的扶持主基調。雖然2015-2016每年補貼額度和技術標準都有所收緊,但額度仍然較高(vs成本),技術標準相對較寬(vs后期)。2015年后期,新能源輕客成為最典型的政策套利車型,導致了補貼政策的轉向,但補貼推動的成本下降和產能建設為行業帶來了巨大貢獻。2013-2015年無差別國補標準為30萬元/輛,國地補比例1:1,但從成本來看,2014-2015年一輛輕客三電+整車成本大約25萬元,低于國補的30萬元,即意味著即便生產出來以0元出售或者不出售,廠家也能獲取5萬元左右的純利,如考慮地補,則獲利更高。

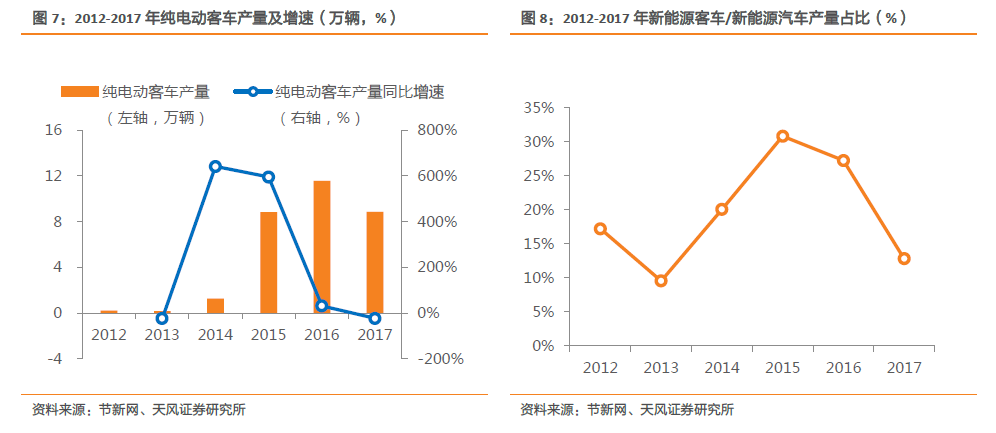

高額補貼和較低門檻帶來了新能源汽車產銷量的暴增。由于政策套利空間巨大、技術要求較低帶來了激勵作用,除了大型客車企業加速一線城市公交電動化,同時,各中小客車廠以及改裝車廠,聯合大小電池廠積極投入到新能源客車尤其輕型客車的生產銷售中。2013年,中國新能源客車產量不足0.2萬輛,2014年增長641%達到1.3萬輛,其中中小客車企業貢獻了52%的產銷量,2015年繼續保持595%的高增速達到8.9萬輛,中小客車企業占比繼續提升達60%,2016年則形成了11.6萬輛的高產量,中小客車的貢獻度達到60%。同時這三年也支撐了新能源汽車總產量,產量占比分別為20%、31%、27%。由于2017年補貼退坡和乘用車市場擴張,客車占比回落到13%的水平。但由于新能源客車的單車電量是乘用車的10倍,導致三電系統突然進入嚴重短缺。?