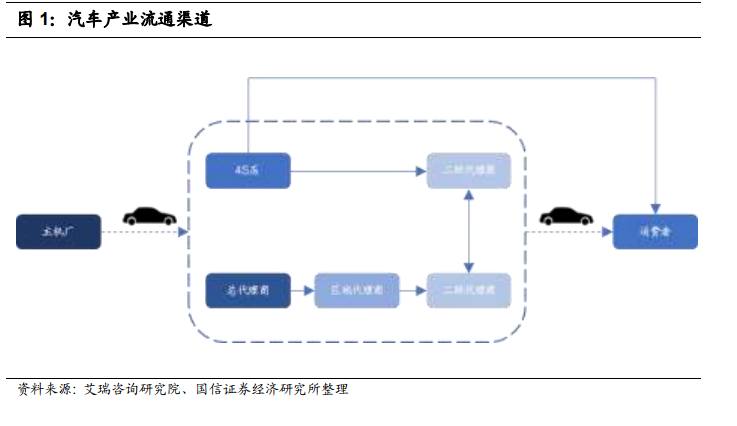

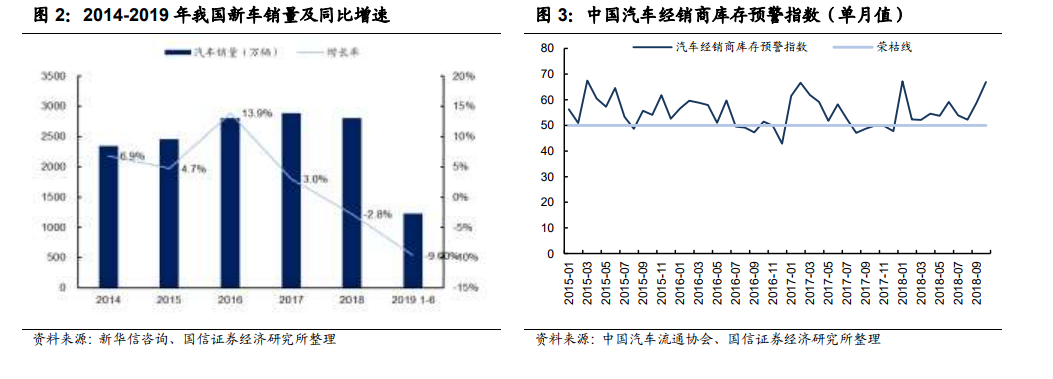

流通端,庫存居高不下,銷售利潤持續下滑。在經過多年的井噴式增長之后,國內新車銷量增速逐漸放緩,國內汽車產業發展逐步從增量市場轉變為存量市場。庫存和需求不匹配,廠家以產定銷,汽車經銷商庫存高居不下,自 2018年 1 月起,汽車經銷商庫存始終處于 50%預警線以上,庫存壓力高,嚴重侵占運營資金,經銷商不得以而采取“降價走量”方式削減庫存緩解資金周轉壓力、補充現金流。經銷商利潤逐年壓縮,競爭逐漸加劇,傳統汽車銷售模式受到極大挑戰。

消費端,捆綁銷售,附加條款飽受消費者詬病。在傳統賣方市場中,市場信息不透明造成信息不對稱,同時汽車銷售利潤薄弱使得部分經銷商和銷售人員亂收費,消費者的選擇權和利益受到嚴重損害。4 月 12 日,錢江晚報發布《66 萬買奔馳漏油 女研究生哭訴維權:太講道理受辱》,接著新京報又發文《維權奔馳女車主不接受 4S 店道歉:避重就輕胡亂收費》,將“金融服務費”一詞推向了大眾視野。中國汽車行業早期,銀行貸款需要4S 店提供一定比例的擔保金,才會放款給客戶。4S 店需要派出人手進行一系列相關準備工作,如準備材料、電核、借款人與擔保人的家訪、面簽合同、合同內容解釋、提報銀行等,適當的繳納金融服務費是合理的。隨著簡化的汽車金融產品推出,金融服務費已經顯得沒有必要。部分經銷商還會收取保險介紹費、上牌審驗費、新車提車檢查費、稅款代繳費、出庫費、轎車服務費、續保保證金等雜多項目。

法規不斷完善,提供創新土壤。長期以來,國家一直重視鼓勵汽車行業發展,根據各個發展階段的不同特點和需求,不斷完善汽車工業整體行業規范,促進汽車工業更穩定更健康的發展。2017 年出臺的《汽車銷售管理辦法》廢止了 2005 年確立的汽車品牌授權銷售體制,打破了汽車 4S 店經銷商的銷售壁壘,給傳統 4S 經營模式帶來了很大的沖擊與挑戰。《機動車維修管理規定》等多項政策進一步降低了汽車維保、二手車等汽車后市場的準入條件,鼓勵各類競爭者進入市場,促進汽車產業價格公開透明、充分競爭。眾多管理法規的出臺,為汽車銷售行業提供了創新的土壤。