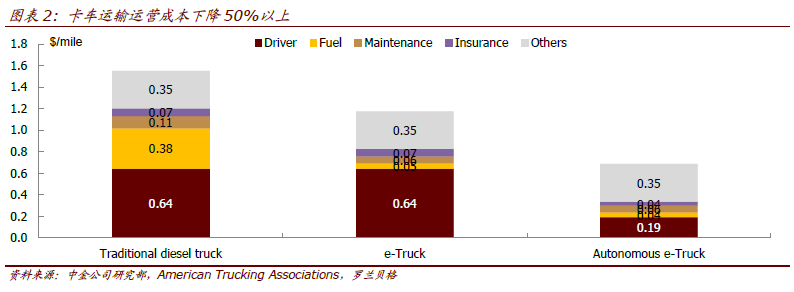

電動卡車運營成本優勢明顯,回收期將很快下降到1 年以內。與電動乘用車的初始推廣可能部分依賴于消費者的主觀環保意識不同,電動物流卡車的興起必然一開始就是客觀的經濟效益驅動。而因卡車的年行駛里程(美國存量中重卡卡車3380 萬輛,平均每年行駛7 萬英里)遠大于乘用車(年1 萬英里),電動車在燃油成本和維護成本上的優勢,卡車較乘用車更為明顯。即使按照當前170 美元每千瓦時的電池成本和156wh/kg 的電池能量密度計算,電動卡車額外購置成本的回收期也只有2.5年。雖然依然大于物流運輸企業投資臨界點的2 年(因2 年后卡車的維護成本會加速上升,物流企業通常將車齡2 年以上的車輛置換),但遠遠小于乘用車測算中的10 年以上因此卡車電動化的速度就直接依賴于電池技術的進步和成本下降。當電池成本下降到100 美元每千瓦時后(業界普遍認為2020-2025 年可以實現這一目標),電動中重卡的回收期就下降到1 年以內,屆時將迎來電動化加速普及的拐點。我們預測,美國中重卡的電動化率(新車銷售占比),會從2019 年(特斯拉半掛卡車可能量產的年份)的0.3%,上升到2023 年的4%、2026 年的11%和2030 年的17%。

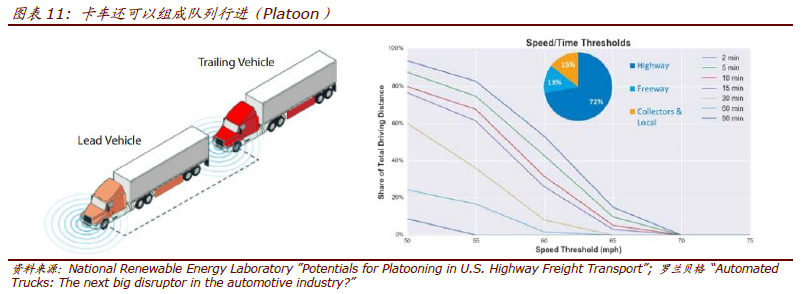

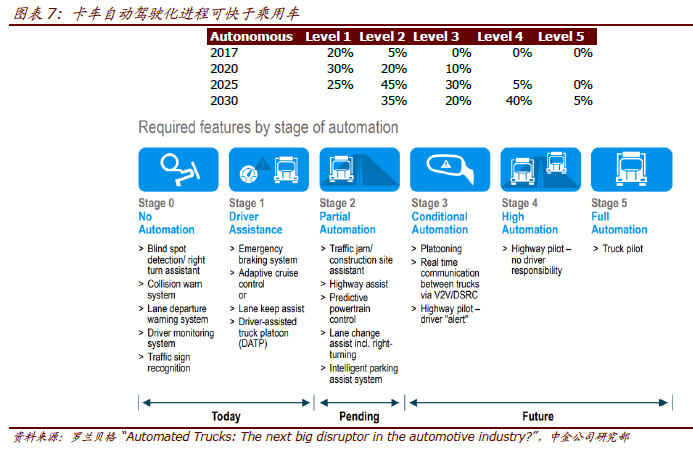

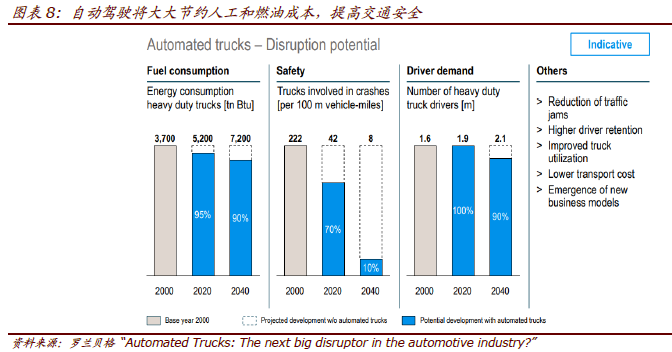

卡車自動駕駛化進程可快于乘用車。盡管目前對自動駕駛卡車的市場關注度遠小于乘用車,但我們認為,前者的商業化進程可能更快。我們預期,Level 3/4/5 可分別于2020/25/30 年開始實現,而且技術實現后的滲透率曲線會更陡峭,到2030 年所有運營車輛都將擁有不同等級的自動駕駛,其中Level 2 和3 占比55%,Level 4 占比40%,Level 5 占比5%。

共享化:傳統中介模式升級。美國卡車運輸是高度分散的行業,91%的運輸公司運營車輛少于6 輛,97%的公司運營車輛少于20 輛。貨運中介幫助聯系著貨主和運輸車隊。市值102 億美元的C.H. RobinsonWorldwide(CHRW)是美國最大的貨運中介,網絡內有1 百萬輛卡車、20 萬家運輸公司,2016 年該業務收入87 億美元。Uber 自今年5 月在得克薩斯州正式推出Uber Freight,8 月擴展至全國。與客運的Uber一樣,Uber Freight 以智能手機為載體,不僅更加簡便,而且價格透明,訂單確認及時,帳期更短(司機7 天可收款,相比行業標準的30 多天),目前為止,廣受司機和貨主的好評。在Uber Freight 之前,已有HaulHound、Convoy、FreightRover 等創業公司從事相似業務。