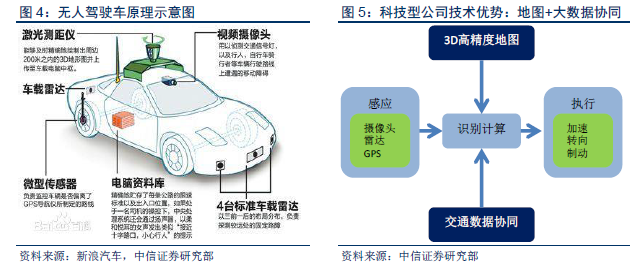

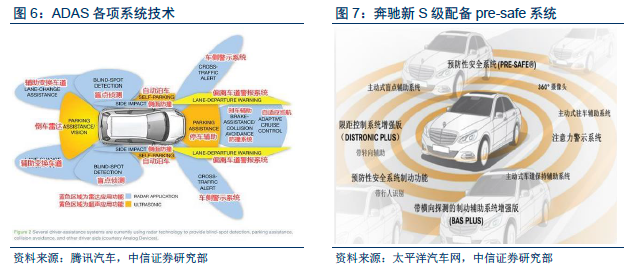

核心觀點:智能汽車產業化進程將快于預期,3級和5級(美國SAE標準:0-5級)自動駕駛車型最快有望于2016年和2020年投放量產。北京車展將拉開自主品牌智能車型投放序幕。我們預計未來兩到三年將進入產品投放高峰期。其中科技型公司和二線整車廠商積極發力,以期實現彎道超車搶占市場先機。智能駕駛作為未來汽車行業核心競爭力,空間巨大,未來可達萬億規模,其中ADAS(輔助駕駛)作為過渡性產品有望率先普及,2020年滲透率有望超30%,對應市場規模近2000億。

競爭格局:未來行業或呈現“金字塔”結構。我們預計行業空間將呈現金字塔形狀:1)上層為無人駕駛汽車;2)第二層為ADAS模塊;3)底層為元器件。自頂向底,行業資金密集需求度逐漸降低,行業集中度降低。我們判斷未來整車廠與科技公司成為智能駕駛行業兩大主力,主要原因:1)傳統整車廠仍占據主導:汽車產業鏈條長,制造門檻高;2)科技公司作為新進入者,無歷史包袱,同時在數據融合、基于用戶的高速迭代上具有競爭優勢。

行業空間:百億元器件,千億ADAS,萬億無人駕駛。未來智能駕駛成為汽車行業核心競爭力之一,隨滲透率提升,空間巨大。未來無人駕駛汽車行業空間有望達萬億。其中過渡性產品ADAS系統有望先行普及,帶動相關產業鏈,預計2020年滲透率有望超30%,市場規模有望超千億。同時產業鏈上游相關元器件行業如雷達、攝像頭、HUD(抬頭顯示)等需求均有望快速增長,2020年有望達到百億級別。