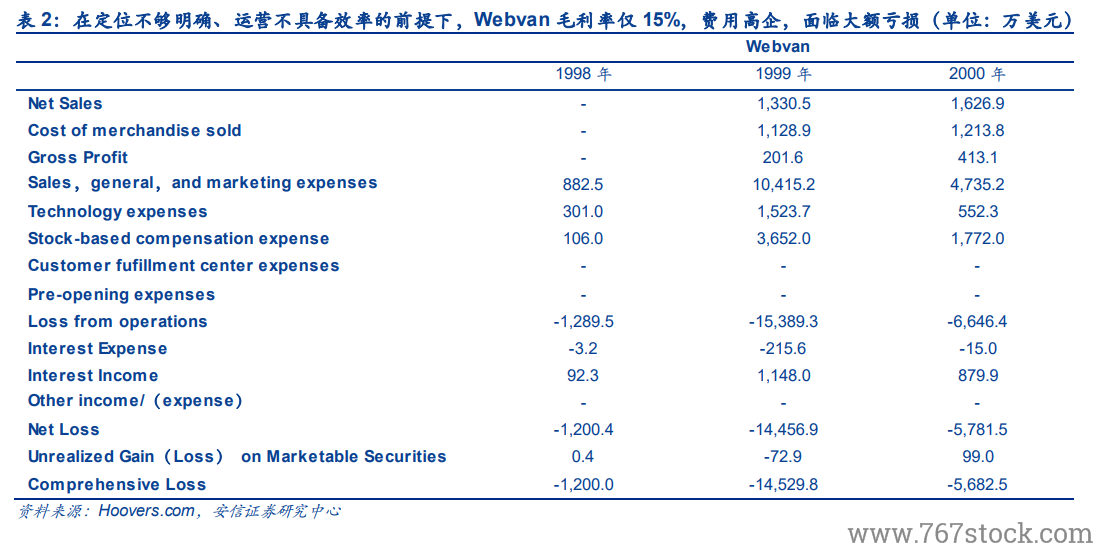

以永輝、家家悅為代表,我們理解對于國內具備生鮮供應鏈優勢的超市龍頭公司而言,簡單化處理,其長期成長空間的關鍵動因其實只有兩個:1)生鮮渠道從農貿市場向超市的轉換。受制于經濟發展、城市建設等多重因素影響,個人作坊制的農貿市場仍然占據國內生鮮主流渠道,據中國產業信息網,估計 2018 年滲透率約 70-80%;超市對生鮮渠道滲透率僅 20-30%,這與發達國家 70-90%的渠道滲透率相比,相距甚遠。2)行業屬性歸于集中。據凱度咨詢,2019 年國內超市行業 CR5 占比僅約 30%,與美國大賣場、日本便利店僅 80%的 CR3 占比相比,仍然分散;而超市行業屬渠道消費的特質及成本費用端的構成情況決定其規模效應,故而優勢龍頭憑借優秀的用戶需求對接及平衡成本后的效率提升搶占市占率、推動行業集中為必然趨勢。縱觀國內的超市發展背景,與國外有所不同的一點是,在線下有壟斷型巨頭產生之前,便有線上巨頭、一級玩家紛紛入局,他們某種程度上改變了行業以盈利為存活前提的特質,此消彼長,同時帶來機遇與挑戰。但即使如此,以上兩點從未改變,即:我們認為,“超市類業態將是未來國內生鮮主流渠道”,“在其進化的過程中,行業終將走出高市占率玩家”,這兩點仍為正確結論;僅是在“超市類業態”的范圍不斷拓寬后,“原有初始業態迭代后,可搶奪的滲透率將是 20%、40%還是 60%”,“已具備強生鮮供應鏈基礎的龍頭未來市占率是 10%、30%還是 50%”,這兩個問題有所不同。而如前所述,這兩個問題直接或間接影響著以永輝超市、家家悅為代表的龍頭企業長期成長空間、增長速度及現金流獲取能力的預判。

2019 年依然是國內超市行業極不平凡的一年。如上表所列,永輝原有假設下,長期萬億空間可期;而自 2017 年來,行業線上及線下的融合,各類業態、各類玩法的出現,此消彼長,并一定程度上改變著投資人對于上述參數的預期。最為典型的兩類例子:1)阿里系盒馬、京東到家、美團甚至拼多多等巨頭所代表的線上玩法入局,通過改變“線下企業在超市行業滲透率”預測,進而改變著永輝的空間預期;2)生鮮傳奇、誼品生鮮、錢大媽等小店的入局,則在上述假設基礎上,可能造成進一步“分流”;而以上兩點,均尚未考慮到新模式入局、競爭加劇對于原有龍頭企業盈利能力、投資回報、現金回款等多方面的影響。在資本助力下,國內生鮮行業經歷了迭代加速、花樣頻出的新階段。而進入 2019 年,隨著資本熱的逐漸減退,以及各級玩家以流量端逆向牽引供應鏈,行業野蠻擴張開始消減;但同時,以永輝為首,出現了試水小店、著力到家的戰略布局。我們認為其背后最主要的是消費者需求變遷的結果——即使在重金加碼下,線上巨頭、一級競爭者的生鮮供應鏈仍然落后于永輝,但至少在相當的一部分區域,已經出現消費者生鮮價格敏感性下降、便利性消費上升的現象;以福建為例:據草根調研,樸樸超市之所以能在永輝大本營籠絡一席消費者,并非因為燒錢模式下賣的更便宜,而是因為其配送服務,反而使得消費者愿意支付一定溢價。

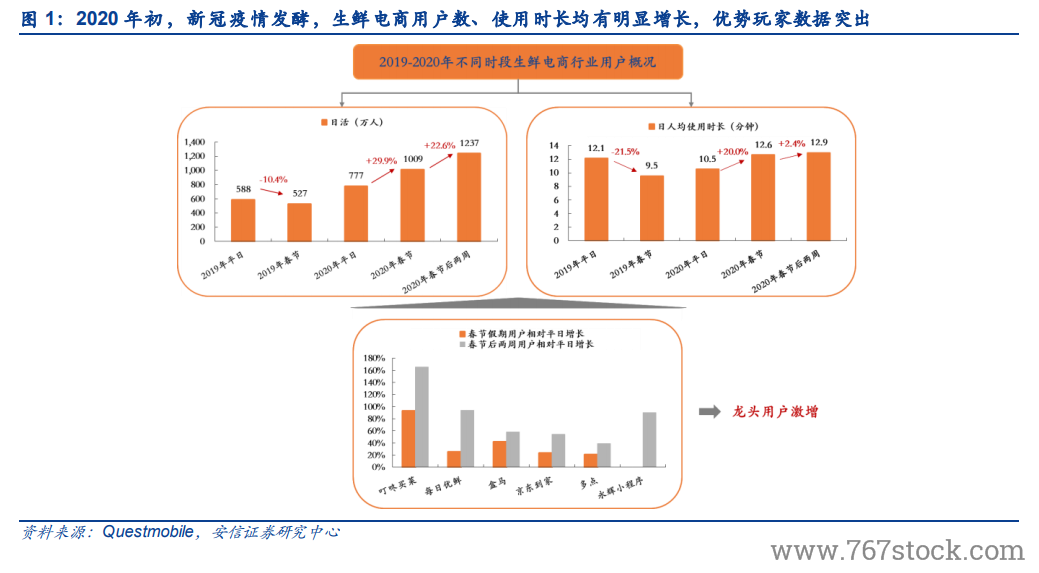

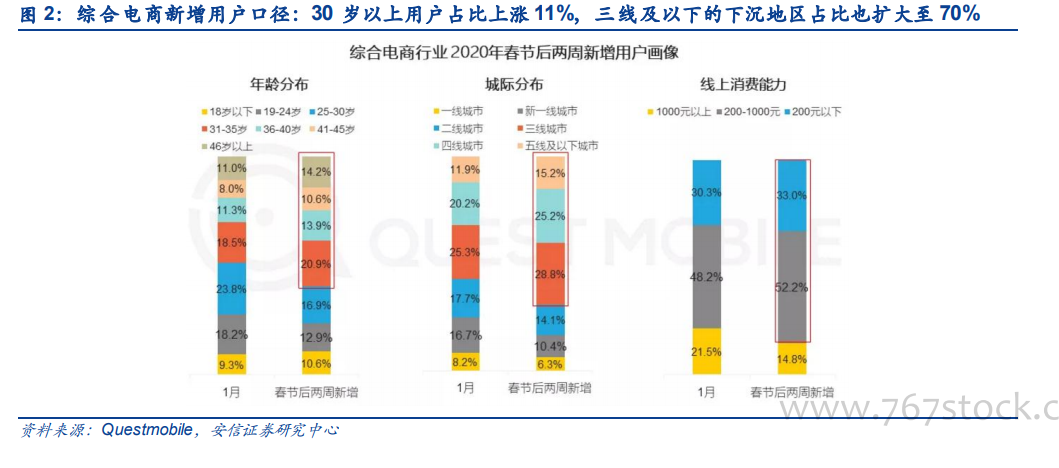

2020 年初,新冠疫情發酵,行業再度風云變幻。如果說 2019 年是國內生鮮行業野蠻生長減退的一年,那 2020 年初,新冠疫情的發酵則再次為行業滋生變化:1)一方面,行業層面,由于居民特殊時期減少外出采購,生鮮電商平臺憑借到家服務成為用戶青睞選擇,用戶規模與使用時長增長明顯,呈現淡季不淡現象:據 Questmobie,2020 年春節期間生鮮用戶相比平日增長 29.9%、日均時長增長 20.0%,并且在春節后兩周繼續維持 22.6%的用戶環比增速及 2.4%的日均使用時長環比增速。2)另一方面,以叮咚到家、每日優鮮、盒馬、京東到家為例,用戶激增,春節期間用戶相對平日分別提升 93.1%、25.2%、42.1%、23.7%,春節后兩周用戶相對平日分別提升 165.3%、94.1%、58.6%、54.4%,而永輝生活小程序用戶亦得到翻倍增長。3)此外,參考大幅提升的線上客單價來看,上述兩項數據既是原有用戶特殊時期,亦有新獲客用戶的貢獻:據 Questmobile,春節后兩周,從綜合電商行業新增用戶口徑來看,30 歲以上用戶占比上漲 11%,三線及以下的下沉地區占比也擴大至 70%。