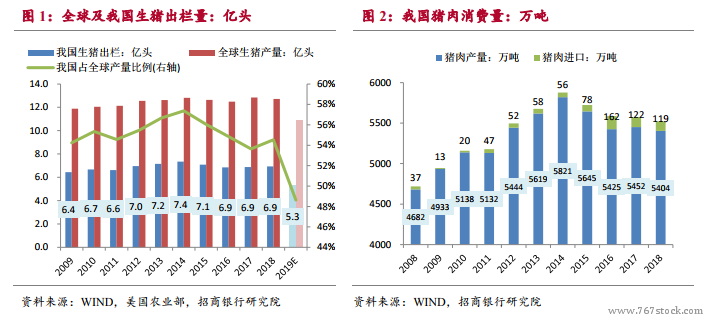

我國是最大的豬肉生產國,生豬出欄量占全球一半。除今年受非洲豬瘟影響較大外,近年來我國生豬年出欄量約 7 億頭,約占全球產量的一半。2019 年出欄下降較多,預計約 5.3 億頭。作為豬肉傳統消費國家,我國每年豬肉消費量大致為 5500 萬噸,其中自產約 5400 萬噸、進口約 120-160 萬噸。出口約 5 萬噸左右可忽略不計。

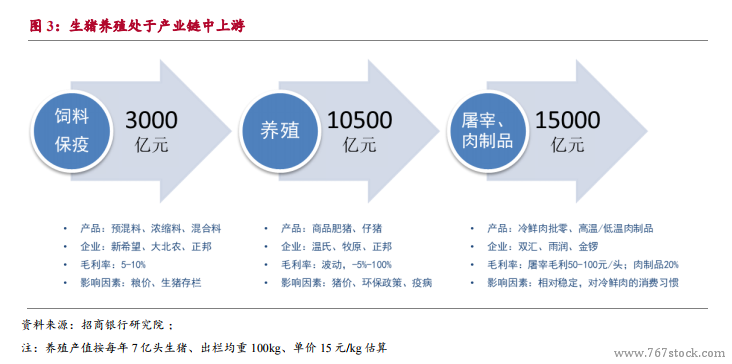

我國生豬養殖仍處于規模化進程中,非瘟對此有加速效。應生豬養殖行業處于產業鏈中上游,市場規模超過萬億。其向上游采購飼料,約占生豬養殖成本的 70%;向屠宰企業供應生豬,屠宰企業采用毛利定價法向下游肉制品加工業或豬肉經銷零售業賣出豬肉。從生豬產業鏈環節盈利來看,養殖環節利潤率波動最大,幾乎承載了豬周期的絕大部分價格波動。

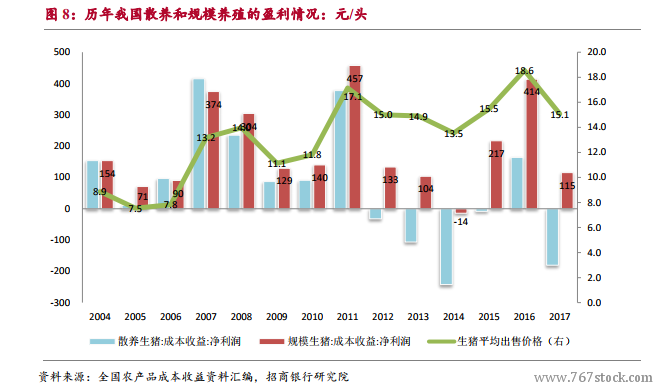

家庭用工成本提升導致散養成本高于規模養殖,未來散戶將持續退出。根據《全國農產品成本收益資料匯編》,2008 年以后,我國規模養殖(出欄 500 頭以上)的利潤與散養利潤明顯拉開差距,主要是因為人工成本上升明顯,散養的勞動密集型模式逐漸顯現出劣勢。考慮家庭用工折算的話,近 7 年來,僅有 2016 年散戶養殖錄得正收益,2013、2014、2017 年份單頭虧損超過100 元;而規模化養殖僅在 2014 年收益為負(微虧),其余年份單頭利潤均突破 100 元。