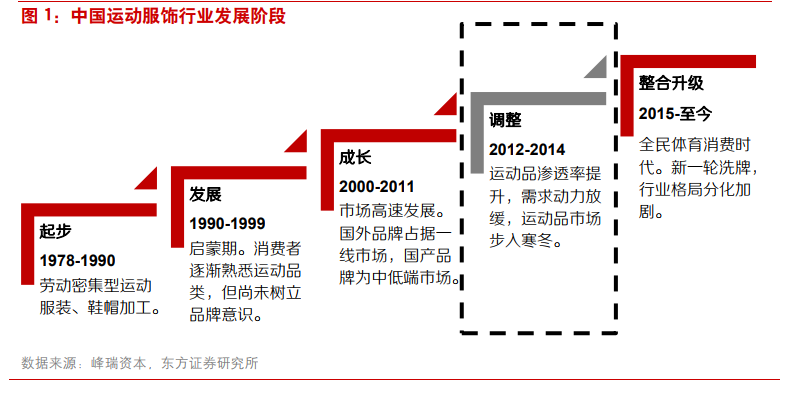

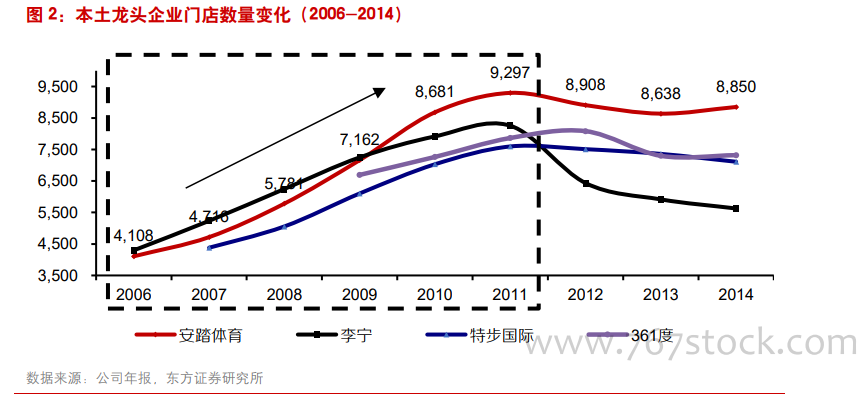

我們認為 2012-2014 年的調整階段對行業發展影響深遠,從此以后行業真正開始從粗放式發展向零售化、品牌化轉型。本土運動品牌的影響力在 08 年奧運會前后達到頂峰,行業龍頭包括安踏、李寧、匹克、361 度和特步等紛紛登陸資本市場,并在后續年份通過大幅開店拉動銷售額增長,截止 2011 年底,安踏和李寧的門店數量已經分別達到了 9,297 和 8,255 家,但是過快的擴張速度和同質化的發展模式透支了行業未來的增長,2012 年起行業步入歷時兩年的調整階段,國內運動服飾市場步入寒冬,門店數量大幅萎縮,其中李寧的下降幅度最快,業績受到嚴重影響。

調整階段中,本土龍頭企業均遭遇了嚴重的庫存問題。以安踏、李寧、特步和 361 度四家龍頭企業為例,從存貨周轉天數來看,2012 年起各家均大幅上升,其中 361 度提升最快,從 2011 年的18.9 天上升至 2012 年的 55.1 天,2014 年更是超過 76 天,李寧也從 2011 年的 72 天上升至 2012年的 88 天,2014 年更進一步攀升至 107.9 天,安踏的存貨周轉天數增長相對平穩,在四家企業中周轉天數最低。從收入增速情況來看,各家企業 2012 年和 2013 年的收入增速均為負值,其中李寧的降幅最大,在 2012 的收入增速為-24.6%,安踏受到的影響相對較小,收入增速在同行中始終保持領先。

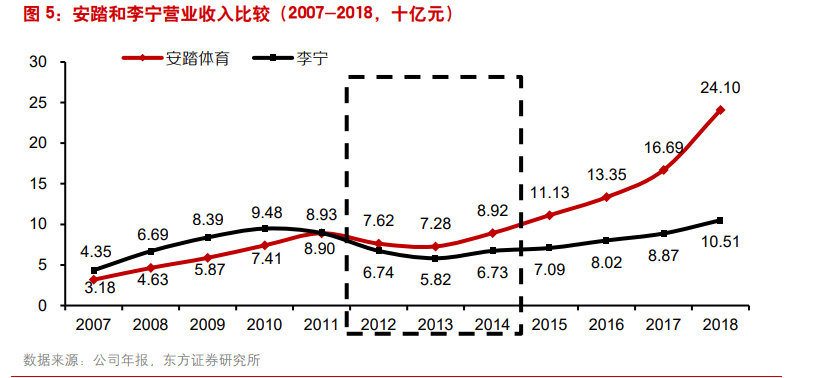

值得一提的是,安踏在行業調整期成功逆襲,一舉超越李寧,成為國內第一大運動服飾企業。2011年,安踏的銷售額為 89 億元,李寧的銷售額為 89.3 億,兩者差距非常小,2012-2014 年的行業調整成為了分水嶺,2012 年安踏銷售額超越李寧成為國內運動服飾第一,并在后續年份中繼續鞏固其行業地位。