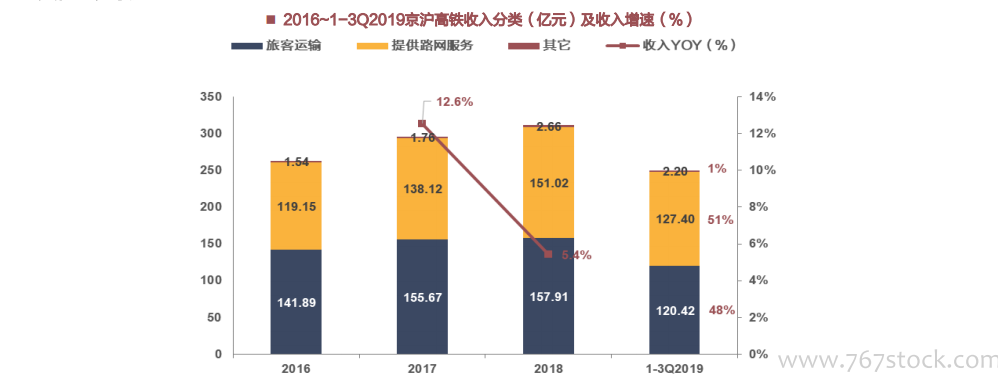

收入端,京滬高鐵的主要來源為:1. 旅客運輸收入:為乘坐擔當列車的旅客提供高鐵運輸服務并收取票價款。收入來源為本線列車,即在京滬高鐵線路上運行、且始發終到的列車。2. 提供路網服務:其他鐵路運輸企業擔當的列車在京滬高速鐵路上運行時,向其提供線路使用、接觸網使用等服務并收取相應費用等。跨線則是除本線列車外,經由京滬高鐵運行的列車,但始發終到并不在其中任一站點(由別的路局集團或高鐵公司擔當)。收入路網服務收入包括線路使用、接觸網使用、車站旅客、售票服務、車站上水。3. 其他業務收入。 ?

?

關于收入與業績空間的觀點。京滬線是全國高鐵網的一部分,沿途經過華北至華東的諸多樞紐大站,大量高鐵線路(膠濟、徐蘭、寧杭、京福)接入京滬高鐵,這是跨線車的來源,也使得本線與跨線共用線路,擠占了單位盈利能力更強的本線車的運能。對于未來公司的業績彈性而言,未來的核心是:1:如何平衡跨線與本線。2:如何在有限產能下增加本線座位數。3:如何打開票價空間。

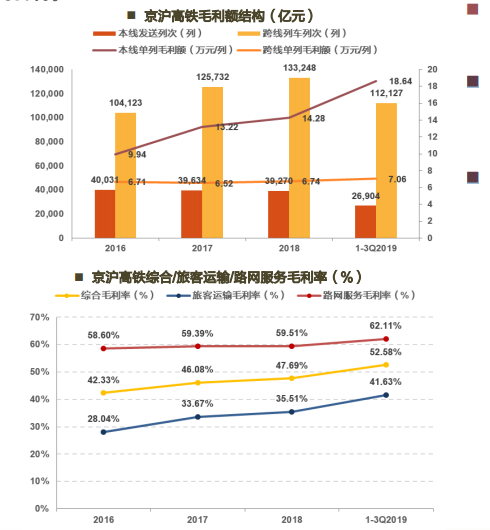

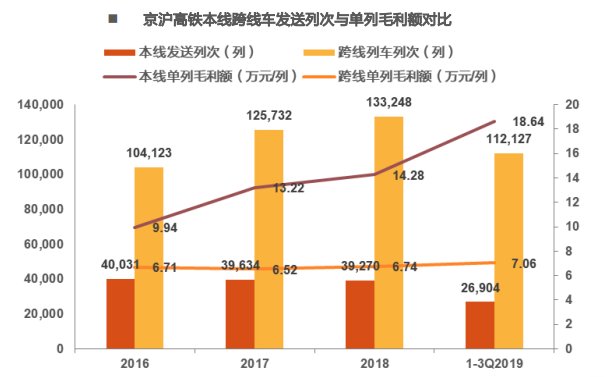

本線(旅客運輸)單位利潤額高,跨線(路網服務)利潤率高。公司毛利率水平穩步提升,由2016年的42.33%提升至1-3Q2019的52.58%,公司2017/2018年毛利額增長分別22.5%與9.1%。毛利率與毛利額占比:路網服務毛利率較高,1-3Q2019達到62.11%,旅客運輸毛利率41.63%,更高的列車車次使得路網服務的毛利額占比也更高;毛利率彈性:由于旅客運輸中的票價收入直接與發送人次與客座率相關,成本與列車開行列次和車型有關,因此旅客運輸毛利率彈性更大,2016至今從28.04%提升至41.63%;單列車次產生毛利額:由于運距更長、客座率更高、單列旅客人數更多,發送一列本線列車所帶來的毛利額高于跨線車,因此從產能的分派上,提升本線車的比例能夠提高公司的毛利。