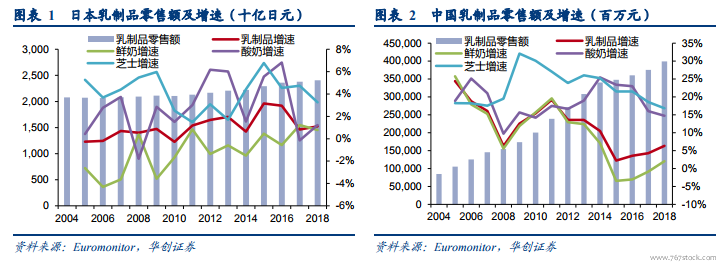

日本乳制品行業保持平穩增長,其中鮮奶市場有所回暖,酸奶市場增速有所下滑,芝士市場穩步增長。21 世紀日本人口數量逐步見頂回落,乳制品消費人群減少導致行業增長放緩,近年來保持約 1%的增長。在少子化趨勢下,鮮奶主要飲用者學生群體逐漸萎縮,鮮奶行業持續小幅下滑,但近年來日本宣傳飲用鮮奶有利于緩解老年癡呆癥,老年消費者增加后帶動鮮奶市場回暖。酸奶方面,因近年來日本功能性食品及飲品增多,消費者選擇多樣化擠占部分功能性酸奶消費,酸奶市場增速有所下滑。芝士品類仍穩步增長,其原因是芝士消費在家庭飲酒場景中增多,其在新細分場景增長帶動品類增長。中國乳制品行業規模仍保持約 6-7%的增長,分品類看鮮奶市場增長停滯,酸奶及芝士市場仍有約 15%的增長。

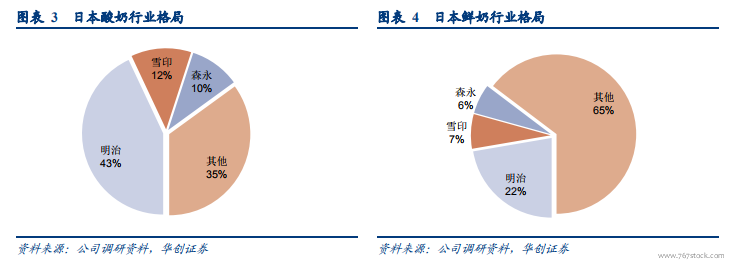

酸奶行業份額集中,鮮奶市場格局分散。公司調研反饋,日本酸奶行業集中度較高,CR3 約為 65%,其中明治市占率為 43%,優勢較為明顯,其原因是 1)明治最早在日本售賣酸奶,在具備先發優勢的同時亦長期積累品牌認可度;2)明治在酸奶推廣上力度較強。日本鮮奶行業競爭格局較為分散,調研反饋行業 CR3 約為 35%,其原因為早在酸奶進入日本市場前居民便養成了飲用本地鮮奶習慣,故集中度難以提升。中國乳制品 CR2 約為 60%,雙寡頭格局穩固。日本市場以低溫奶為主,中國市場以常溫奶為主,乳企擴張速度較快,龍頭優勢更易發揮,行業份額料將較快朝頭部集中。

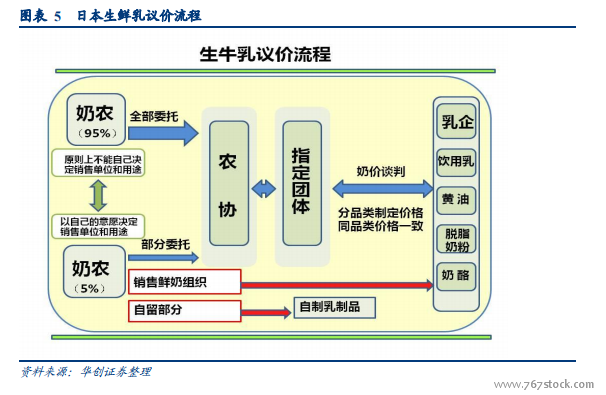

上游議價能力強,原奶按用途定價,同用途價格趨同。公司調研反饋,日本乳企原材料 90%的來自于日本國內,奶酪、黃油、奶粉等原材料多為國外進口,進口大包粉多用于生產奶酪。乳企主要通過指定團體來購買生鮮乳,指定團體為農業協會聯合奶農形成的公益團體,成員為全國各地的奶農代表,指定團體每年負責與乳業談判下一年原奶收購價格,并分飲用奶、黃油、奶粉、奶酪等不同加工用途定價。此外,指定團第亦協商奶農的供給量,保證了奶農的利益以及價格與供給的穩定性。在定價在此機制下,日本乳制品企業對上游議價能力較弱,且不同乳企同一用途的原材料收購價格趨同。中國乳制品上游格局較分散且不存在日本談判機制,故下游乳企議價能力較強。