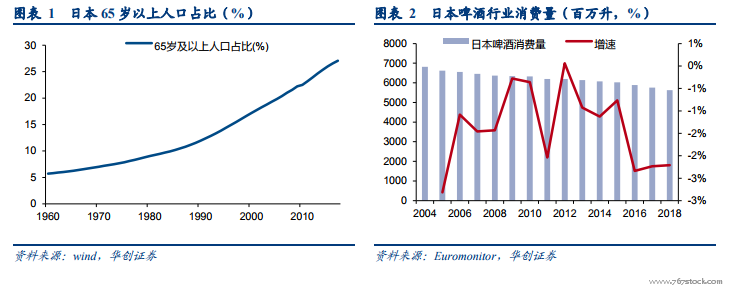

人口老齡化及年輕人娛樂方式多樣化導致日本飲酒人群減少,啤酒行業規模亦逐年下滑。上世紀 80 年代開始,日本人口老齡化逐漸加劇,1980-2017 年間日本 65 歲人口占比從 9.05%上升到 27.05%,以青壯年為主的飲酒群體逐漸減少;此外,年輕人因娛樂方式多樣化,選擇飲酒娛樂人群亦被分流。人口老齡化及年輕人娛樂方式多樣化導致了飲酒人群萎縮,進而導致日本啤酒消費量持續下滑,歐睿數據顯示,2004-2018 年間日本啤酒消費量從 68.16 億升下降至 56.26 億升,每年降幅約為 1%-2%。中國啤酒產量自 2013 年見頂下滑,從 2013 年的 5061 萬千升下滑至 2018 年的 3812 萬千升。

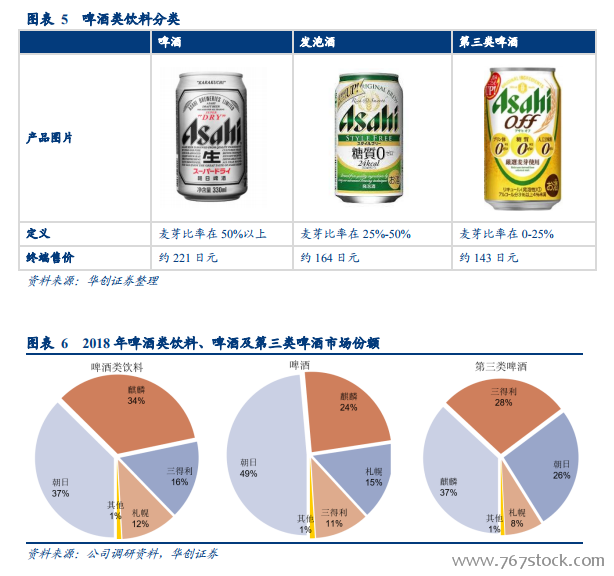

日本啤酒行業格局長期穩定且競爭激烈,外資品牌難以入局,酒廠長期未大幅提價。1906 年,札幌、日本、大阪合并成為大日本麥酒株式會社,占據日本啤酒市場 70%份額。戰后基于反壟斷考慮,大日本麥酒株式會社被分割為日本麥酒和朝日麥酒,前者旗下有札幌和惠比壽,后者延續其朝日品牌,此后日本啤酒類飲料市場四大品牌麒麟、札幌、朝日和三得利一直占據 90%以上份額。啤酒類飲料細分市場分為啤酒市場、發泡酒市場及第三類啤酒市場,朝日在啤酒市場中占據 49%的份額,麒麟在第三類啤酒市場中占據 37%的份額。由于格局相對穩定且四家酒廠實力較強,外資品牌難以進入市場,日本國內品牌亦有激烈競爭,除原材料等成本上漲倒逼漲價外,龍頭公司在長期通縮且競爭激烈的環境下未有主動大幅提價。中國啤酒行業 CR5 近 80%,行業集中度正持續提升。

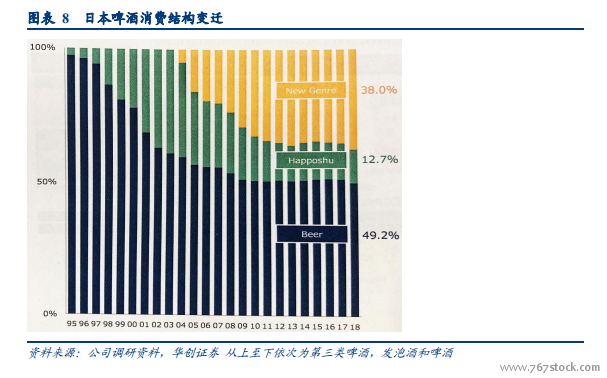

酒稅政策推動啤酒行業結構變化。在 90 年代的日本,麥芽比率 67%以上的酒水為啤酒,麥芽比率低于 67%的酒水為發泡酒。80 年代末各大啤酒廠競爭激烈,降價戰略遭遇瓶頸,酒廠在稅金上尋找突破口。當時一升啤酒需要支付222 日元的稅金,而發泡酒只需支付 152.7 日元稅金,廠家為形成低價優勢紛紛研制發泡酒,發泡酒開始搶占啤酒市場。1996 年酒稅政策調整,麥芽比率在 50%-67%之間的發泡酒與啤酒同稅,此后酒廠推出麥芽比率低于 25%的發泡酒以應對政策變化。2003 年政府將麥芽濃度為 25%以下的發泡酒提稅,此后第三類啤酒(麥芽比率為 0%)誕生并迅速搶占啤酒和發泡酒市場。截至 2018 年,日本啤酒類飲料行業中,啤酒占比 49.2%,發泡酒占比 12.7%,第三類啤酒占比 38%。