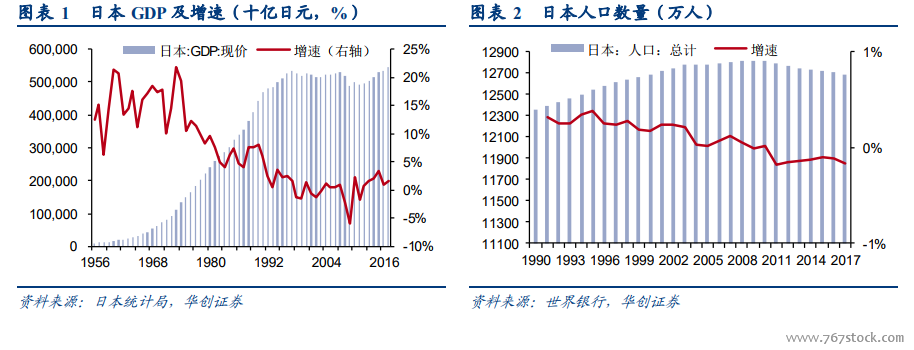

2008 年日本人口數量觸頂下滑,經濟長期處于低迷狀態。日本人口總量自 90 年代起增長緩慢,在 2008 年觸頂后下滑,在人口萎縮、結構老化的體系中,經濟亦難回昔日繁華。2000-2017 年的多數年份里日本 GDP 增速低于 1%,部分年份仍有負增長,居民家庭收入中位數從 2000 年的 500 萬日元/戶下滑到 2017 年 442 萬日元/戶,降幅達 11.6%,中產階級占比亦有所萎縮。

受人口、經濟、收入等多方面因素影響,日本多數食品飲料子行業增長緩慢甚至下滑。受老齡化及居民健康意識提高等因素影響,日本酒水消費量持續下降,1996-2016年全國酒水消費量從96.6億升下降至84.1億升,降幅達12.89%。此外,調味品行業亦有所萎縮,2004-2018 年調味品市場規模由 2.11 萬億日元下降至 1.89 萬億日元,降幅達 11.7%;面包市場規模趨于平穩,從 2010 年的 3879 億日元增長到 2018 年的 4089 億日元,復合增速僅為 0.66%;乳制品由于消費人群萎縮導致市場增長放緩,近年來增速在 2%附近;特定保健用食品市場在 2008 年金融危機時有所波動,而后市場規模有所增長,但其增速在近兩年皆低于 2%;薯片市場自 2004 年以來穩步提升,但近三年增速皆在 1.5%以下。

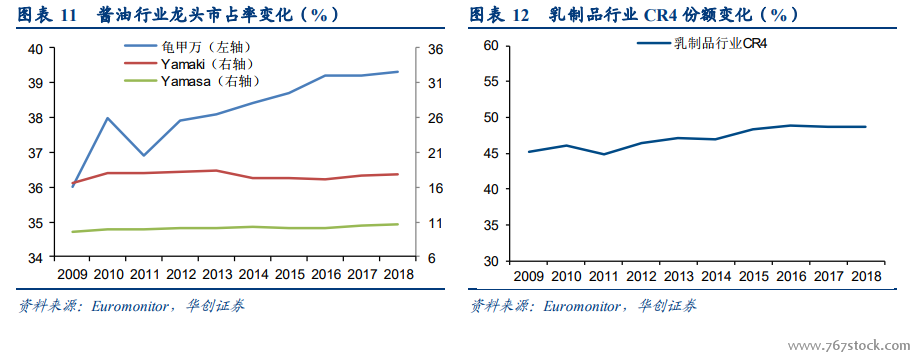

成熟市場中競爭格局相對穩定,龍頭搶占市場份額。譬如在醬油行業中,龍頭龜甲萬市占率從 2009 年 36.0%提升到2018 年的 39.3%,而第二、第三名市占率保持相對穩定;在乳制品行業中,CR4 份額從 45.3%提升至 48.7%;在豆奶行業中,龜甲萬市占率從 2010 年的 40.6%提升到 2018 年的 47.6%,而第二、第三名市占率皆有下滑;在薯片行業中,卡樂 B 市占率從 2009 年的 38.2%提升至 2018 年的 45.7%,而第二、第三名份額皆有下滑。