醫藥行業啟動真正意義上的供給側改革,原料藥行業分析框架有待搭建。2015 年以來,醫藥、醫療行業政策頻出。藥品支付制度的改革有望啟動歷史上第一次真正意義的供給側改革,降低藥品和器械的醫院收入占比,并擠壓流通環節的水分,以滿足政府財政支持的全民醫保覆蓋程度的提高。在質量端,政策鼓勵境內外新藥上市,并推進藥械產品的質量和國際對接,以滿足國內的高端臨床需求。

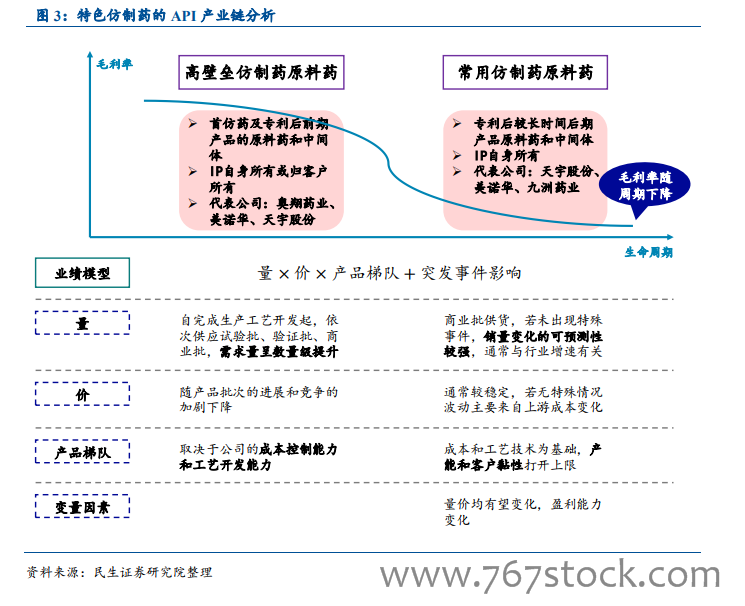

特色原料藥行業進入壁壘較高,業績穩定性、確定性較高。原料藥產品在我國通常分為大宗原料藥、特色原料藥和專利藥原料藥三大類。早年我國原料藥企業以產品附加值相對較低的大宗原料藥生產為主,受環保、成本等因素影響,近年來產品附加值較高的特色原料藥正加速向我國產業轉移,成為未來行業內發展潛力最大的領域之一。

下游產品所處商業化階段不同,帶來上游原料藥行業競爭變量(技術、成本)的不同。隨著特色原料藥業務的逐步發展,我們認為傳統將特色原料藥視為一個整體的方式有待更新。盡管已進入充分競爭階段的藥品和正處于搶仿階段的藥品根本上即同一通用名藥品自仿制藥研發至廣泛上市的不同階段,但其原料藥在業績兌現和價值分析方面逐步分化。我們將上述兩類藥品分別稱為常用仿制藥和高壁壘仿制藥。