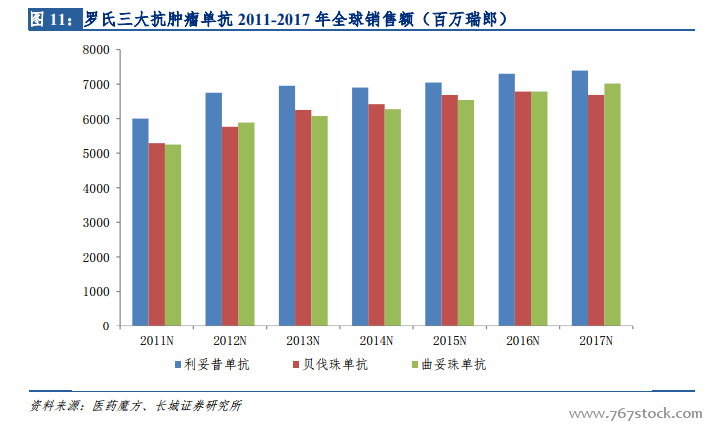

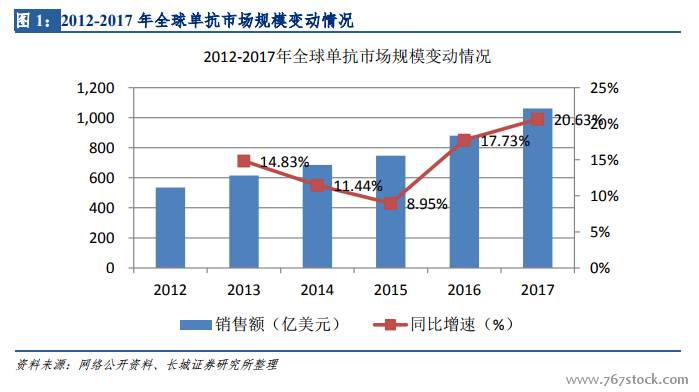

重磅產品持續增長,穩居暢銷榜前列。單抗藥物憑借其高靶向性可直達病變細胞,具有減少正常細胞受損、減少副作用的獨特優勢,廣泛應用于臨床。單抗藥物在全球生物制藥中所占市場份額從 2000 年的 10 %增長至當前的約 50%,是現代生物制藥行業中占比最大、增長最快的細分子行業。截至 2017年底,FDA 合計批準上市銷售的單抗藥物達 77 個,2017 年銷售額合計 1061 億美元,較2016 年上升超過 20%。

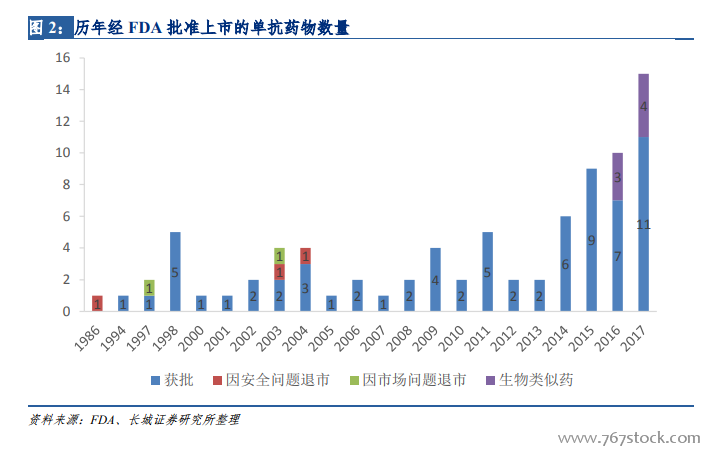

潛力新品增長迅速,適應癥廣泛。近年來,新獲批的單抗數量呈現爆發式增長,特別是在 2017 年共有 15 個產品獲 FDA 批準上市,達到歷史新高。新產品中不乏表現優異的藥物,其中,阿柏西普(Eylea)和納武單抗(Opdivo)分別于 2011 年和 2014 年底上市后放量迅速。

全球生物類似藥嶄露頭角,前景廣闊。2012-2019 年,6 個重磅單抗專利相繼到期,為生物類似藥打開機會大門。單抗生物類似藥在中國、印度、韓國、俄羅斯等非規范市場較早獲批,但直到 2013 年 9 月,歐洲才首次批準了單抗生物類似藥(英夫利昔單抗),截至 2018 年 10 月,歐洲共批準了 21 個單抗生物類似藥。相比歐洲,美國 FDA 對生物類似藥則顯更為謹慎,直到 2016 年才批準首個單抗生物類似藥(英夫利昔單抗)。截至 2018 年 10 月,FDA 共批準了 7 個單抗生物類似藥。目前在歐美規范市場獲批的單抗生物類似藥都集中在銷售額排在前列、專利已過期的 6 個重磅品種。

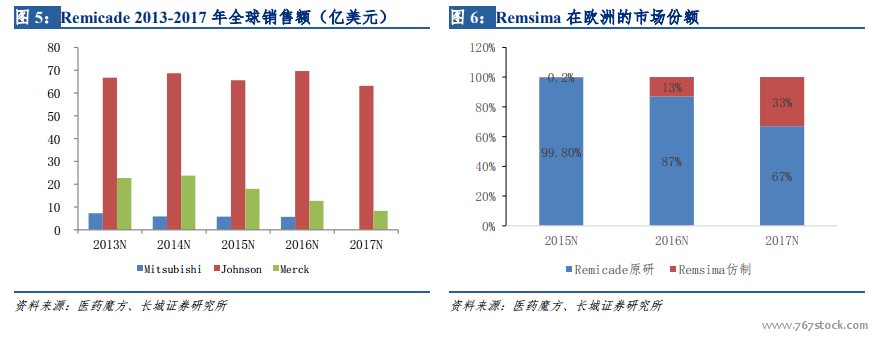

生物類似藥的上市正迅速搶占原研藥的市場份額。Remsima 是英夫利昔單抗原研藥Remicade 的單抗生物類似藥,也是首個在歐洲市場上獲批的單抗生物類似藥。自 2013年在歐洲上市以來,原研廠家 Merck 在歐洲市場的銷售額在 2015-2017 年呈現下滑趨勢。反觀英夫利昔單抗類似藥 Remsina,2017 年銷售額達 4.19 億美元,同比增長 118%,市場份額也從 2016 年的 13%增長到 33%。

生物類似藥使藥企、政府、患者共贏,全球市場預計在 3 年內突破 230 億美元。英夫利昔單抗 Remsima 在歐洲上市 4 年時間,整體市場份額已達到 33%,在個別國家如挪威、瑞典的市場份額已超過 80%。據統計,2015 年,德國、英國、意大利、荷蘭、比利時 5個國家因使用 Remsima 替代原研產品,共為政府節約醫療費用 7736.7 萬歐元。有 7561名本無經濟能力負擔高價原研藥的患者現可以接受相對便宜的生物類似藥治療。生物類似藥受到各國政府的支持,藥企研究熱情高漲,全球生物類似藥市場預計在 3 年內突破300 億美元。