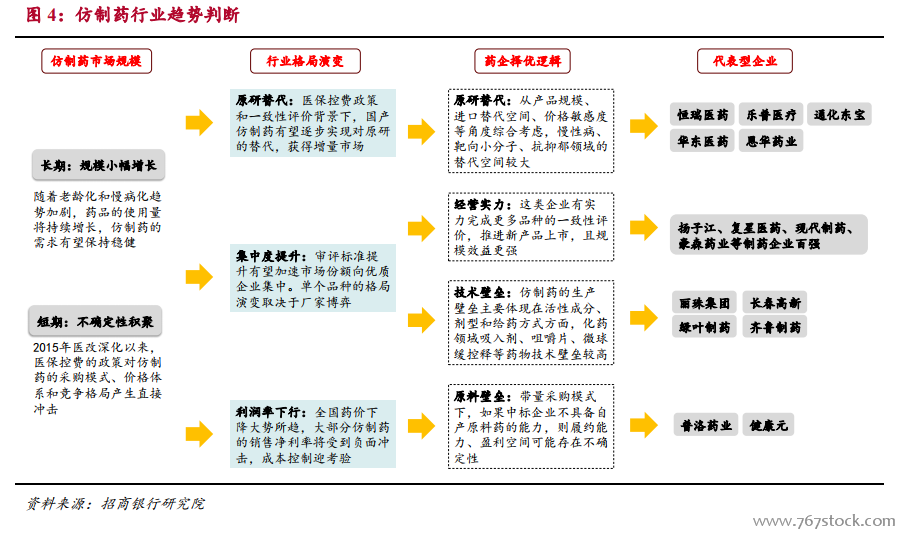

仿制藥行業短期變數較多。1)市場準入:一致性評價政策大幅提升了仿制藥市場準入標準,行業劣幣的生存難以為繼,優勢品種的領先地位有望凸顯;2)競爭格局:頭部企業憑借技術、渠道和產能等積累,應對復雜政策環境的能力較強,尾部企業往往存在經營短板,抗風險能力較差;3)盈利空間:帶量采購變革藥品招采模式,未來預計將逐步向全國地區和多類藥品推廣,帶動藥價持續下行,藥企利潤率可能受損;

長期有望保持平穩發展。我們區分控費政策嚴厲、中性和緩和三大情形對仿制藥的市場規模進行測算。中性情形下(對應的假設為仿制藥使用量年復合增速 7%~8%,價格在 10 年內下降 50%),我們認為仿制藥行業的整體規模將保持小幅增長,預計2015-2015年CAGR約0.3%。

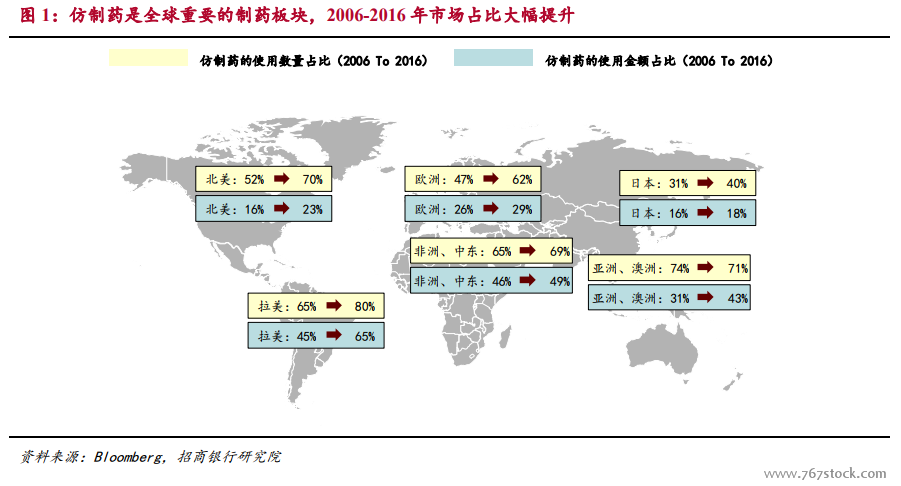

我國仿制藥對原研藥的替代率不足。在我國藥品市場里,原研藥(大部分專利已到期)的使用占比較高。據估算,我國原研藥的使用規模和仿制藥相當,占比分別為 43%和 50%,尤其在三甲醫院,外資藥品占有的市場份額超過 60%。這和美國市場形成了鮮明的對比——在美國市場,原研藥到期的 1-2 個月內,仿制藥的滲透率陡峭提升,占據超過 50%的市場,而我國達到同樣的水平往往需要 5 年以上的時間。