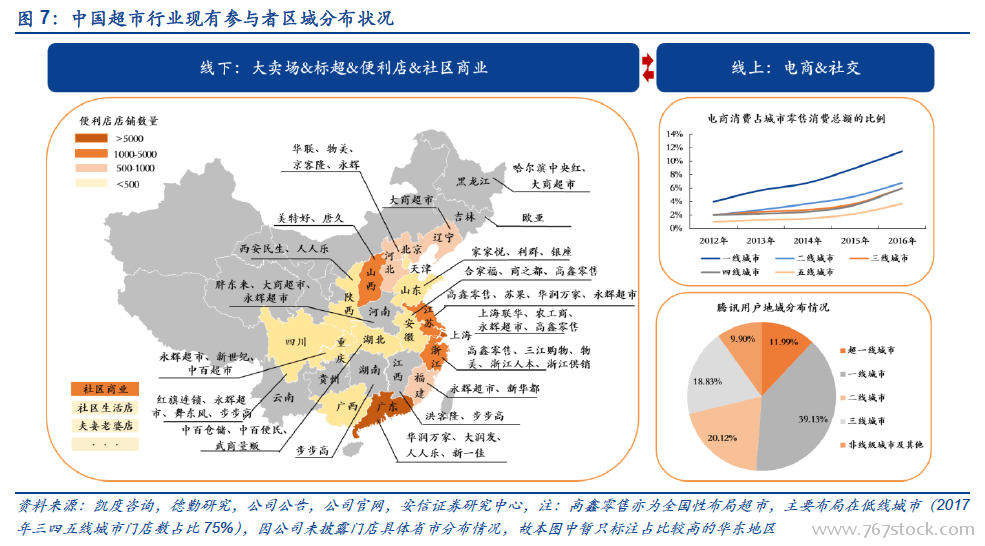

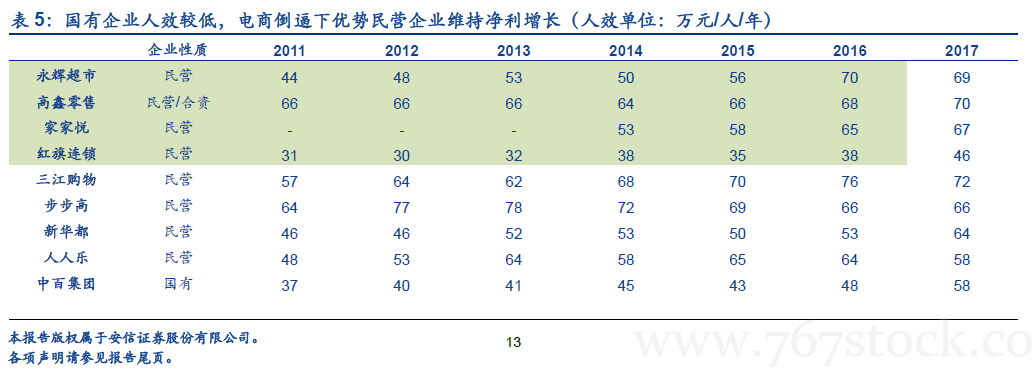

線下“大行業、小公司”依舊,電商倒逼下龍頭經營分化明顯。隨著城鎮化進程的推進及人均收入的提升,國內超市行業近年穩步增長,目前整體規模已逾3 萬億,但“大行業、小公司”特征依然明顯。據凱度咨詢、美國商務普查數據及公司公告,2017 年國內超市行業前五高鑫零售、華潤萬家、沃爾瑪、永輝超市、家樂福市占率分別為8.6%、7.0%、5.3%、3.6%、3.1%,CR5 合計約27.6%,遠低于美國超市行業、日本便利店行業約80%的CR3 占比。而動態看過去幾年,在社零增速放緩及電商分流雙重壓力下,線下龍頭經營分化明顯:1)外資超市由于標準化供應鏈優勢弱化及政策優惠去除,運營經驗、人員管控、本土適應程度等方面短板逐漸暴露,退化明顯;2)內資(或合資)超市中,具備非標準化供應鏈優勢或運營效率較優的優勢企業繼續擴張,如高鑫零售、永輝等;管理能力相對較差的公司(如國有超市龍頭華潤萬家、聯華超市及區域龍頭中百、步步高等)則擴張受限。

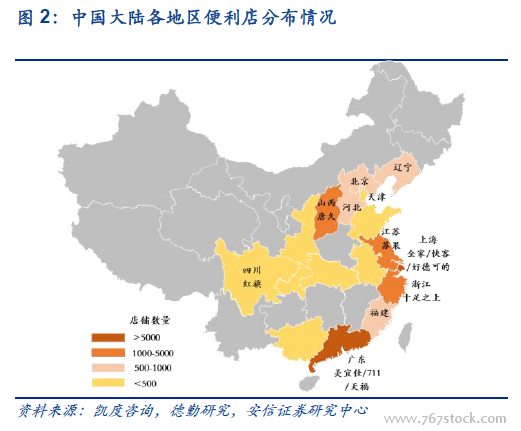

隨消費升級之大勢,業態發展有所不同。根據發達國家經驗,超市行業的衍變與經濟的發展息息相關:人均GDP 突破3000 美元時大型綜合超市開始興起,突破5000 美元后便利店業態開始導入成長,突破1 萬美元后便利店進入爆發期;經濟的發展以及電商的出現使得近年來我國超市行業便利店增長顯著、標超及大賣場增速明顯放緩。但是,各地區發展不均衡現象的存在使得業態經營有所不同:1)便利店雖然展店迅速,但主要滲透及增速仍多集中在一二級城市,如上海、廣州、南京、杭州等城市店數布局較多,鄭州、貴陽、南寧、北京等城市增速顯著;2)大賣場及標超雖然整體增速下滑且內部競爭加劇,但在消費升級背景下,欠發達地區低滲透率的現狀及電商發展的受限使得其藍海仍存。

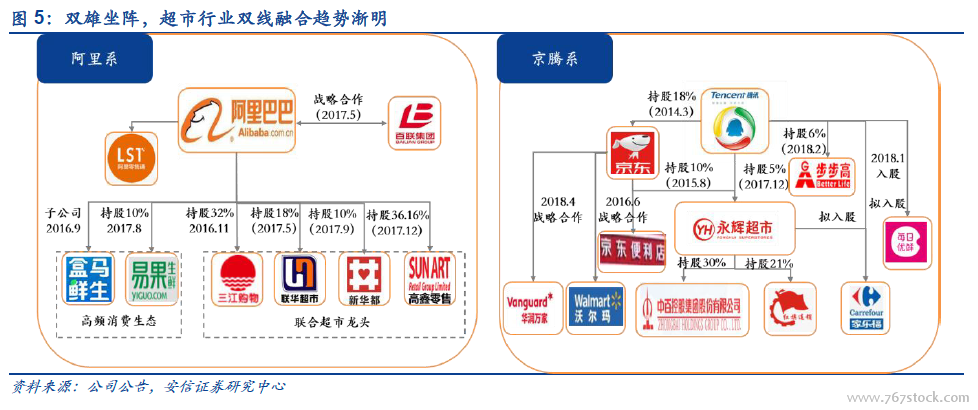

雙線融合趨勢漸明,優勢互補增添變數。隨著線上品類紅利、人口紅利、流量紅利的收窄及線下超市賦能增效需求的出現,行業雙線融合發展趨勢漸明:線上玩家反噬線下,試圖獲取線下流量,并補齊最后一公里卡位催化體驗升級、攤銷物流成本;線下擁抱線上,利用雙向引流、門店數字化升級及供應鏈優化力求改善效率問題;同時,線下企業間也正通過多種方式(如永輝生鮮運營能力的輸出)優勢互補。而數據總是見微知著:據凱度咨詢、36 氪及公司公告,沃爾瑪、華潤萬家、高鑫零售在布局新零售后市占率或有扭轉、或明顯上升;永輝超級物種接入微信小程序使得用戶的數字化率從30%升至87%,中百集團2017 年與永輝關聯采購額達2.13 億(占總采購額2%),三江購物推動與阿里合作后毛利率持續上行;盒馬鮮生金橋店至2017 年底線上訂單占比已達70%,自開業起第一批用戶留存率超過55%,線上商品轉化率達35%;2018 年6 月大潤發聯合阿里完成100 家門店改造,經改造門店效益提升15%…我們雖不能說新零售是以上數據的全部原因,但這一定程度表明,雙線融合趨勢下,行業或將再添變數。

一級明星百花齊放,創新業態風起云涌。一級市場亦百舸爭流,致力解決生鮮痛點問題的易果生鮮、每日優鮮、百果園、錢大媽,試探無人零售站上風口的繽果盒子、淘咖啡、EasyGo,模式為自動販賣機的友寶在線、魔盒citybox……明星公司相繼涌現;資本逐利而行,易果生鮮2 年內再完成3 輪融資、合計總額超過10 億美元,每日優鮮2 年內再完成4 輪融資、合計總額約9 億美元,繽果盒子、EasyGo 獲阿里青睞,友寶在線獲海爾投資、凱寶投資戰投…即是欲享行業變革紅利的作證。此外,雙線龍頭也正紛紛嘗試創新業態布局:無論是阿里系、騰迅系的花旦盒馬鮮生、超級物種,還是新華都海物會、三江購物甬江店、中百集團鮮百傳奇、步步高鮮食演義的嘗試,以“餐飲+超市+APP”等為概念的新物種正層出不窮。

他山之石:國際超市巨頭擴張方式各異。觀國際超市巨頭進化之路,因地制宜各有不同:沃爾瑪選擇農村包圍城市的策略,以高效供應鏈管理主打薄利多銷策略,并充分受益于美國通脹環境變化,超越凱馬特及西爾斯成為美國超市龍頭老大;好市多以倉儲會員制打造差異化盈利模式,受益于精選SKU+低價促進周轉、提升上游議價權并增加客戶忠誠度,從而成為全美第二;日本的人口密度及消費習慣則給便利店的擴張帶來了便利,7-11、羅森、全家等知名便利店已占據便利店行業80%市場份額;此外,俄羅斯的最大農村連鎖超市Magnit、起源于意大利的全球“餐飲+超市”鼻祖Eataly、曾經紅極一時的美國生鮮電商Webvan 以及線上科技零售巨頭亞馬遜的崛起,都讓我們看到超市巨頭不同的進化之路。