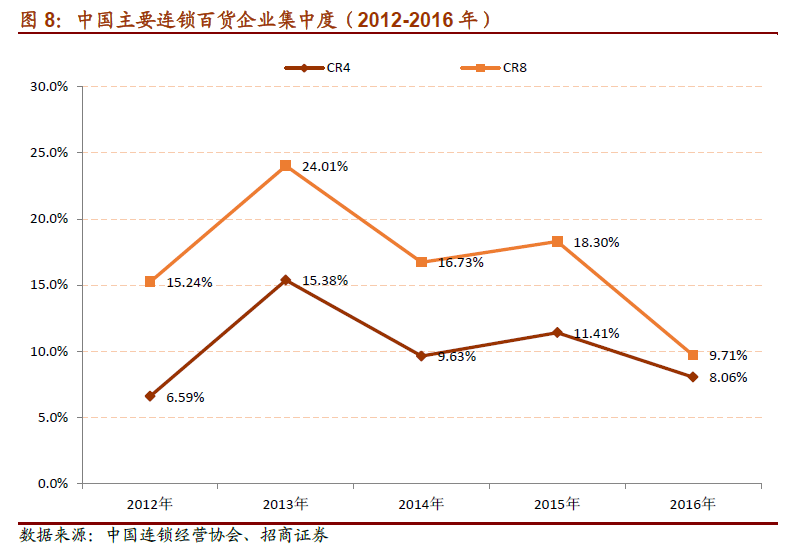

整體競爭程度較低。由于目前我國零售行業已經有多種新業態參與競爭,我國連鎖百強中百貨企業的數量占比保持平穩低位,全行業的競爭局面尚未形成,和日本、美國等國家的零售行業內激烈競爭的情況相比,我國百貨行業的競爭空間還較大。

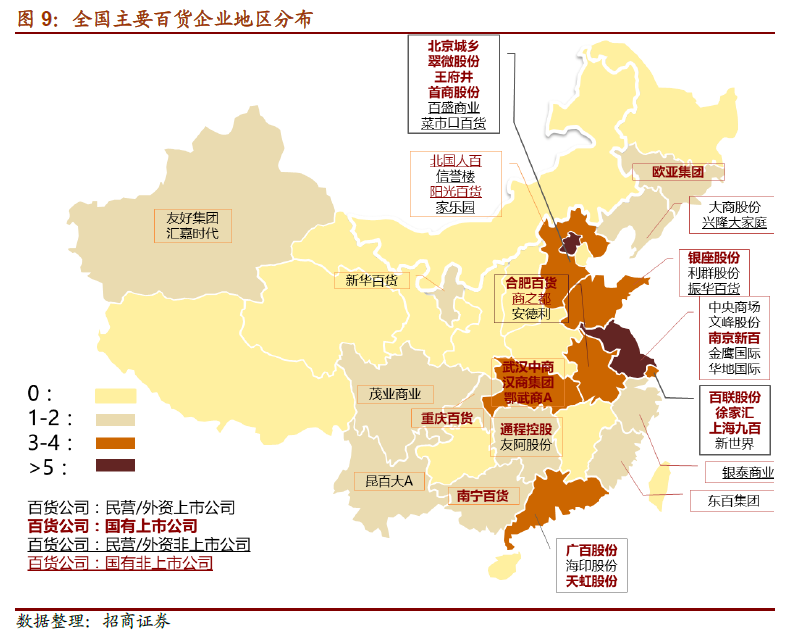

百貨店布局分布區域性明顯。我們根據中國連鎖經營協會在2016 年公布的《2016 年中國連鎖百強》中的百貨企業,進行了地理分布的統計和展示。我國的百貨企業總體分布呈現“全國分散,地區集中”的特點。尚未形成在全國層次規模、銷售額等方面占絕對優勢的全國性企業,各區域的百強連鎖百貨企業分布密度也有所不同,在經濟較為發達的沿海省份分布密度較高,內陸省份相對較少。

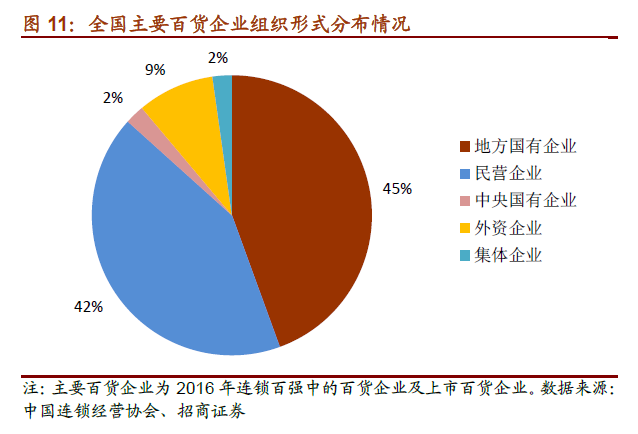

百貨行業民營力量后軍突起。改革開放后,隨著民營和外資百貨的設立,傳統國營百貨漸漸失去了競爭優勢。各地政府開始紛紛對國營百貨進行改革。在上世紀九十年代,以王府井百貨為首的一批改制后的國營百貨企業紛紛上市。根據2016 年連鎖百強中百貨企業的情況,我們做了上市公司與非上市公司的區分,數據顯示大部分的主要百貨企業已經上市,但仍有38%的企業尚未上市。

運營模式以聯營為主,比例有下降趨勢。傳統的百貨運營模式有三種形式,分別為聯營、自營與租賃。聯營模式主要包括服裝鞋帽、珠寶首飾、化妝品、家居用品及部分電器品類產品,這一模式下百貨企業根據各個入駐品牌商的銷售額收取一定比例的返點,通過商品進銷差價核算結轉毛利,不同品類返點率有所不同,具體數值依賴該百貨企業的招商能力,而品牌商的銷售額和整個百貨門店的運營情況息息相關。

企業積極進行運營模式轉型。推進自采自營,自有品牌模式開發。新生代的消費者注重獨特的、個性化的商品,因此一些領頭的百貨企業積極開發自有品牌以迎合這種趨勢。加大特色品牌的采買比例,推進與國內外品牌及代理商的深入合作成為百貨業轉型變革的焦點。中國百貨商業協會對其部分會員企業問卷調查得出:32.1%的受訪百貨已經開發自有品牌,比去年增加7.1個百分點,其中有超過61.5%的企業表示過去一年有增加自有品牌的比例。