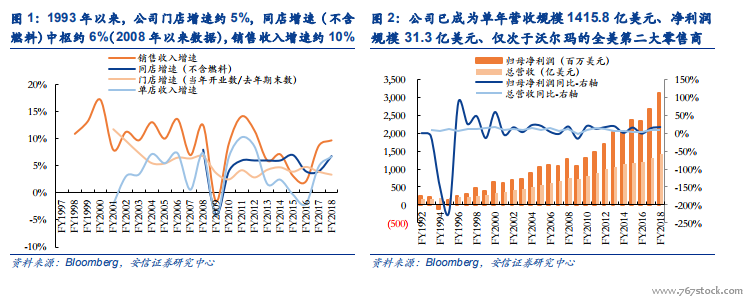

倉儲會員業態典范,經營指標領先同行。倉儲會員業態典范,強強聯合增長亮眼。公司 1983 年由 Jeff Brotman 及 Jim Sinegal 于美國創立,其中 Jim Sinegal 在學生時代曾作為 Sol Price 學徒于 FedMart 兼職(Sol Price 為倉儲會員店先鋒 Price Club 創始人);1985 年公司上市,同年以加拿大為始開啟海外擴張步伐;1993 年,公司與 Price Club 合并,強強聯手對抗沃爾瑪山姆會員店,并于 1996 年成為全美第一倉儲會員業態。據公司公告,1993 年以來,公司門店增速中樞約 5%,單店收入增速中樞為低個位數且有所波動,同店增速(不含燃料)中樞約 6%(2008 年以來數據),銷售收入增速約 10%。至 FY2018,公司共擁有 762 家門店,其中 527 家位于美國本土,主要定位為中產階級客戶,其余門店分別位于加拿大(100 家)、墨西哥(39 家)、英國(28 家)、日本(26 家)、韓國(15 家)、臺灣(13 家)、澳大利亞(10 家)、西班牙(2 家)、冰島(1家)、法國(1 家);已成為單年營收規模 1415.8 億美元、凈利潤規模 31.3 億美元、僅次于沃爾瑪的全美第二大零售商。

規模領先效率致勝,經營指標領先同行。除規模領先外,從報表角度來看,好市多的效率同樣非常值得稱道。與大賣場業態不同,好市多作為倉儲會員店業態,采取了固定極低毛利率的戰略,即規定店內所售商品毛利率不得超過 14%;對比之下,大賣場業態中,即使是主打天天低價的沃爾瑪,其毛利率鎖定水平也要在 20%以上。正因如此,對比國內外龍頭,好市多毛利率處于極低位臵;據公司公告,表觀毛利率約 13.0%、商品銷售毛利率僅 11.5%。但是,公司正是在商品銷售毛利率極低的前提下,憑借極高的效率(人效、坪效約為沃爾瑪 2倍、國內龍頭 4 倍)以及極強的費用控制能力(費用率僅為同行 1/2),獲得了與同行近乎持平的凈利率;加之公司資產周轉速度極高(對比國內龍頭主要在于存貨周轉及現金周轉),因而最終 ROE 高于沃爾瑪、且遠高于國內龍頭。

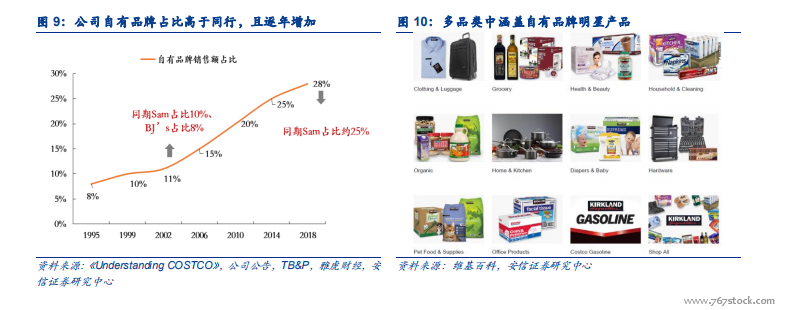

精選商品,打造自有品牌,創造低價優質條件。精選商品贏得強大議價權。與大賣場業態追求品類豐富度不同,好市多采取精選商品的策略,即:單品類下精選 1-2 個熱銷優質品牌,且通常以大包裝銷售。據公司公告,好市多平均每家店面 SKU 數約為 4000 種左右(FY2018 為 3700 種);而相比之下,大賣場業態的 SKU 均達萬級。值得一提的是,好市多雖然 SKU 極低,但商品種類齊全數量充足;而在精選商品戰略下,與同業相比,好市多對同一種商品有更高的進貨需求,因此能獲得更低采購價。我們假設公司歷年 SKU 數為 4000 左右,則據公司公告可得,公司單品類 SKU 對應的年銷量已達3500 萬美元級別,年復合增長率為 8%。