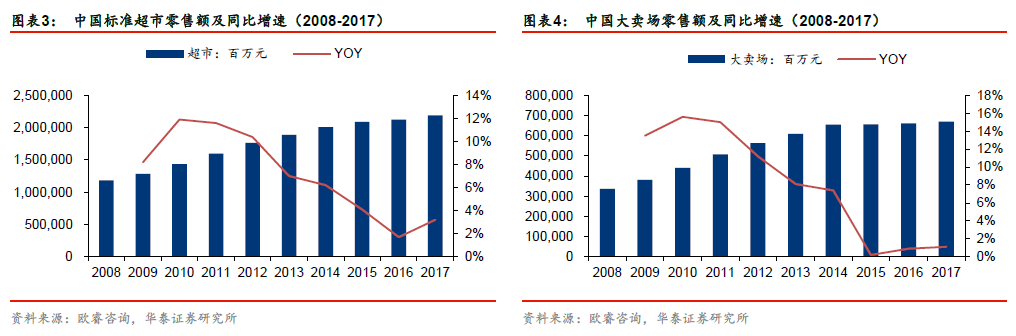

標超/大賣場增速放緩,便利店仍維持較快增長。根據歐睿咨詢數據統計,2012~2017 年我國標準超市零售額CAGR 為2.31%,大賣場零售額年均復合增速為1.39%。截止2017 年底,標超/大賣場業態零售額分別占整個零售業態的17.1%、5.2%,現代流通渠道以標準超市為主導,目前標超/大賣場業態增速大幅放緩。

國際比較:從美國、日本的數據看,互聯網絡零售也是增速最快的零售渠道。2012~2017 年美國、日本網絡零售CAGR 分別為13.43%、10.91%。美國零售業態中,標超、網絡零售、大賣場市場份額位居前三,分別為19.6%、13.8%、11.8%。日本零售業態中,標超、便利店、網絡零售市場份額位居前三,分別為18.6%、11.2%、9.9%。大賣場、便利店分別在美國、日本零售渠道中占據重要位置。

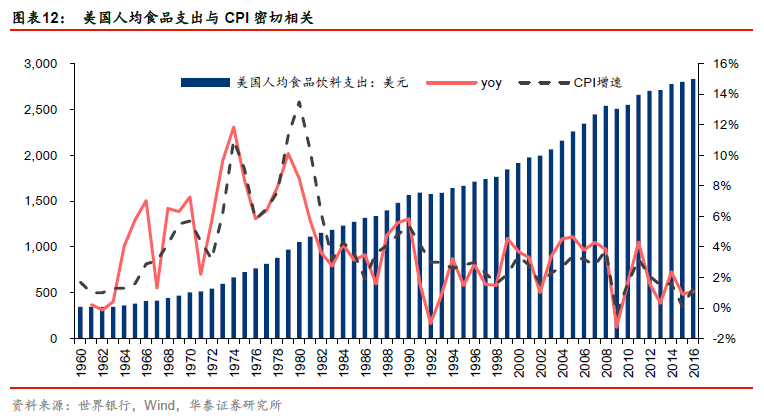

人均食品支出邁入穩步增長期,未來增速取決于CPI。我們認為人均食品支出與CPI 增速密切相關。從美國歷史數據看,美國人均食品支出與CPI 增速密切相關,1975 年左右美國人均食品支出突破700 美元,60 年代增速較低,但70 年代(含80 年代初)美國通貨膨脹,CPI 高企,作為生活必需品的人均食品支出維持較高的增速。

對標海外,我國超市行業集中度低下。我國超市行業集中度低下。根據凱度咨詢數據,2017 年我國前五大超市市占率總和為27.6%,其中高鑫零售、華潤、沃爾瑪、家樂福市占率分別為8.6%、7%、5.3%、3.6%、3.1%,名列前五。從細分業態看,高鑫零售在大賣場業態中市占率第一,占比14.9%,其次是沃爾瑪(10.6%)、永輝(7.3%)、家樂福(4.7%)。對比美國,根據歐睿咨詢數據,沃爾瑪占大賣場市場份額的84.9%,前五大大賣場市占率99.1%,我國超市行業集中度相對較低。

行業冰火兩重天,消費升級+科技變革強者將恒強。目前行業冰火兩重天,一方面眾多企業大量關店甚至破產倒閉、尋求轉讓,另一方面是優質龍頭加速成長,行業迎來新一輪開店浪潮。