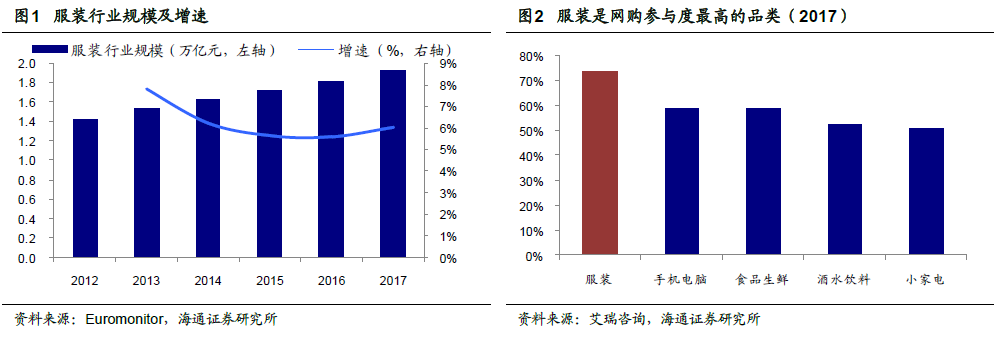

服裝電商:滲透率接近40%。服裝行業在過去5 年整體增速趨于平穩。據Euromonitor 統計,2017 年服裝行業零售額達到1.92 萬億元,同比增長6.0%,2012-2017 年CAGR 為6.2%,傳統行業在出現明顯變革前,品牌商爭奪的是存量市場中的需求再分配。

行業整體滲透率高。中國電商行業發展早、速度快,經過多年的發展成為社會零售消費中重要的渠道之一。國家統計局公布的實物商品網上零售額顯示,國內電商零售規模從2013 年的1.4萬億元,增長至2017 年的5.5 萬億元,當年同比增速為31%,2013-2017 年CAGR 為41%。同期,電商的滲透率不斷提升,占比社會零售的占比從2013 年的8%提升至2017年的15%,艾瑞咨詢預測到2020 年電商零售規模將達到10.1 萬億元,占比社零總額將達到22%。

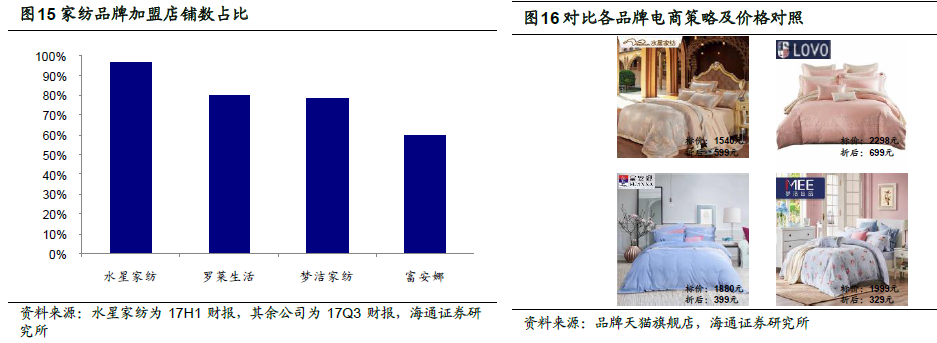

單個公司滲透率參差不齊。從上市公司來看,由于主要的銷售渠道在線下,大多數公司電商占比低于服裝行業水平,我們統計了主要的上市公司電商收入占比,平均值為20%,明顯低于服裝行業整體的網購滲透率水平37%(2016)。

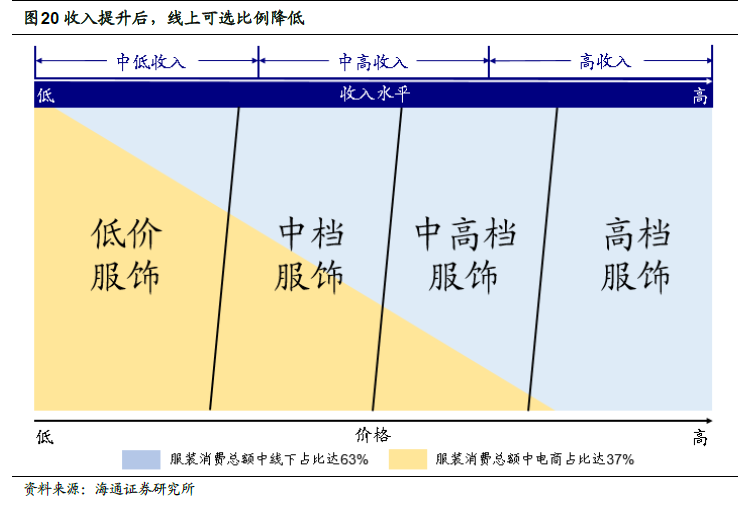

需求端:比價是電商消費的第一需求。電商消費在高線城市的滲透率明顯高于低線城市,以快消品舉例,2015 年一線城市的滲透率(8.4%)是四線城市(3.6%)的2.3 倍。高線城市由于信息化程度高,可接觸到的物質供給多樣。

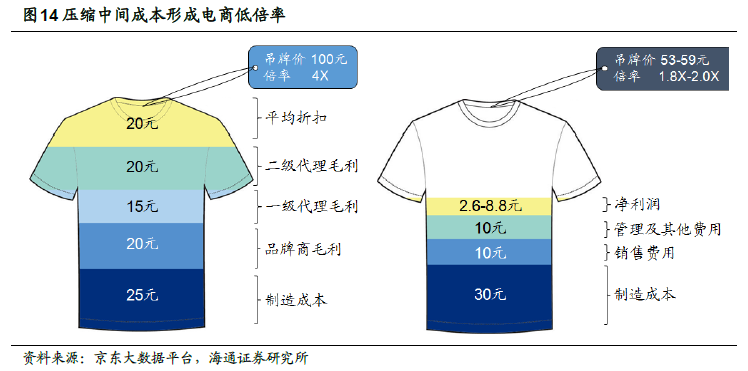

供給端:電商的起點促成了低倍率優勢。電商發展初期,提供較線下有明顯價格優勢的產品吸引大量消費者,我們對比了線上、線下的市場環境,對兩者的情況進行比較估算得到,低代理渠道成本和早期低營業費用是形成電商低倍率的原因。