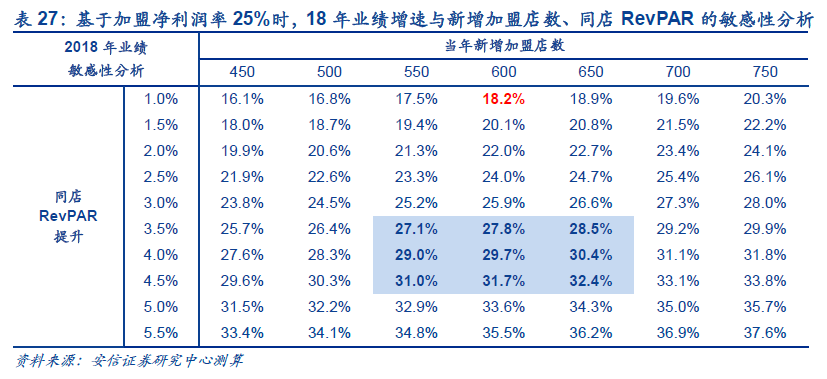

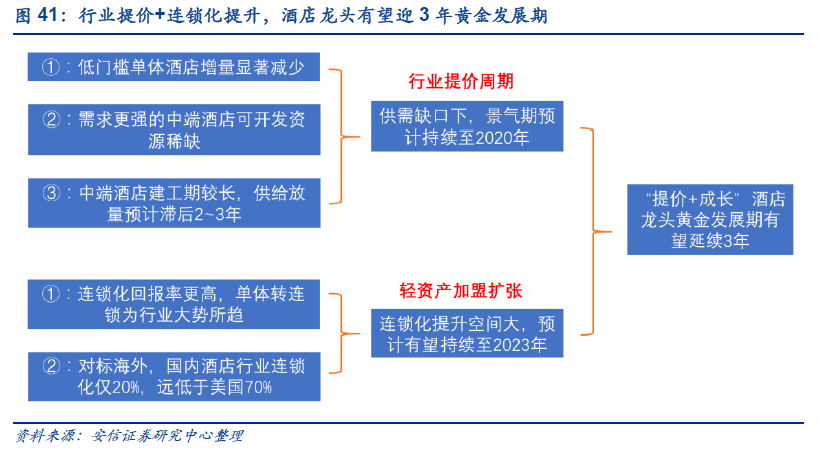

酒店行業當下思考:提價+加盟共振,龍頭成長性幾何?我們在2018 年1 月1 號率先提出了兩個層面四個維度的酒店行業提價深度報告,從宏觀的層面上判斷國內連鎖酒店行業已從復蘇期步入繁榮期,并在平均房價主驅動下RevPAR 將繼續增長,景氣度有望持續三年以上。

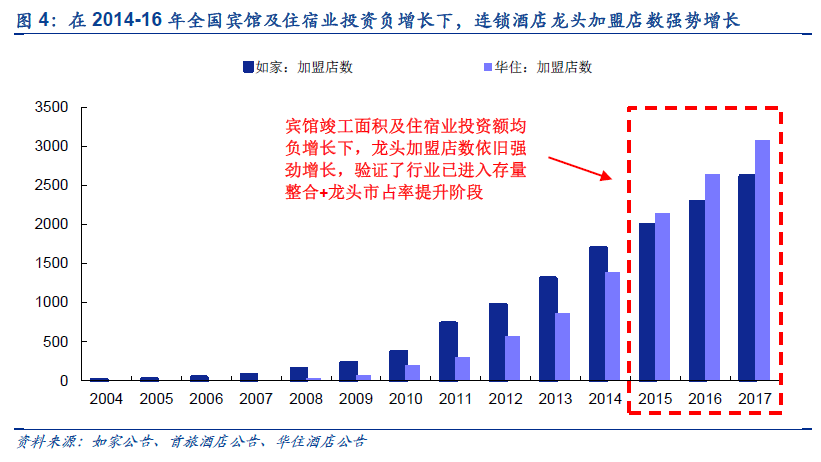

三個方面推動當下酒店行業已經從總量擴張階段轉型到存量整合階段:①低門檻經濟型單體酒店供給過剩、②消費升級下品牌認知度提升、③高門檻中端酒店崛起。國內有限服務型酒店從2000 年起至2011 年為低門檻經濟型酒店瘋狂擴張期(單體酒店+連鎖酒店均快速擴張),但至2012 年至2015 年期間,由于供給端過剩,使得經濟型酒店在CPI 不斷提升的同時,平均房價卻出現下跌,使得新增的單體經濟型酒店數量在2016 年開始顯著減少,另一方面,隨著消費升級及報銷額度提升的推動,門檻更高的中端酒店需求在2014 年開始逐年顯現(中端酒店投資更大且要求更高,投資者往往會更偏向于連鎖化),助推酒店行業在2015 年開始進入存量整合階段,單體酒店為尋求更高的回報率被不斷整合至連鎖酒店龍頭體內,行業擴張開始逐步回歸理性和規范化。

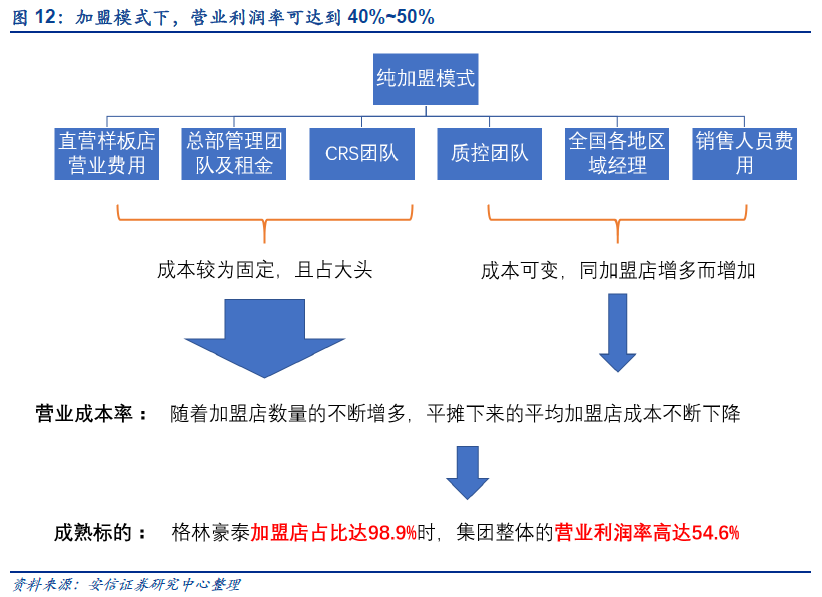

連鎖酒店集團經過多年擴張與完善,使得體系內連鎖酒店的凈利潤率與目前單體酒店的領先優勢不斷擴大,為尋求更高凈利率和年化投資收益率而連鎖化已是國內單體酒店主要趨勢。經過2010~2015 年長達5 年酒店數量供給過剩,在2015 年開始我國的賓館竣工面積和住宿業固定資產投資完成額雙雙進入了持續負增長,行業供給過剩開始得到降溫。另一方面,隨著連鎖酒店集團在此期間規模不斷擴大,品牌認知度不斷樹立,以及會員體系的不斷完善,普通單體酒店的盈利能力與龍頭酒店集團體系內的連鎖酒店差距已被不斷拉大。概括錦江、首旅、華住等酒店集團的連鎖酒店與單體酒店的經營數據進行對比,可將其概括為四個層面降本提效:①渠道費下降;②RevPAR 提升;③管理提效;④耗材降本,并推動了酒店在加入連鎖化后的整體凈利潤率實現大幅提升。

OTA 下降酒店預訂傭金率對其自身的業績影響大,即便由15%下降至11%,也難以阻止單體酒店向連鎖化轉型的行業趨勢。考慮到國內酒店行業的單體酒店占比在2016 年依舊達到80%,且單體酒店對OTA 的依賴以及傭金率往往更高,預計為各大OTA 每年貢獻了相當可觀的收入。從攜程網來看,其酒店預訂業務的互聯網企業性質,使得其成本相對固定,我們假設攜程網對酒店的平均傭金抽成為15%,則下降1 pct 預計對公司在2017 年的收入和凈利潤端將分別減少6.3 億元和4.1億元(公司2017年酒店預訂總收入和公司總凈利潤為95.17億元/21.42 億元),當下降6 個pct 時(即由平均15%下降至9%時),攜程網2017 年的歸母凈利潤則位虧損3.12 億元,因此下降酒店傭金率預計將對其凈利潤產生影響大,且在目前的行業壟斷格局下,主動下調傭金率的可能性更小。而另一方面,OTA 下降1 pct 的業績抽成,假設單體酒店的OTA 流量占比40%,且抽成比例為20%,其對應的營業成本率下降約0.53 pct,凈利潤率對應提升0.41 pct,即下降6 pct 傭金率,對應單體酒店的凈利率可提升至11.46%,與連鎖酒店19%~20%的凈利潤率依舊相差較大,因此,即使其下降傭金率,單體酒店的盈利能力提升也較難和連鎖化后媲美,因此依舊難以阻止國內單體酒店向連鎖化酒店轉型的趨勢。

我國2015 年酒店行業的連鎖化率約21%,相比亞太、歐美和美國均在47%~70%的連鎖化水平尚有可觀的提升空間。根據智研咨詢的數據,我國在2005-2015 年間酒店連鎖化率逐年提升,11 年間累計提升了20 pct,在2015 年約達21%。根據STG Global 的數據,我國酒店行業的連鎖化率約在20%左右,但對標海外,美國連鎖化率則高達70%,亞太、歐洲的連鎖化率分別為47%、50%,均遠高于中國當前連鎖化水平。參考智研咨詢的國內酒店連鎖化率數據,其在2010~2015 年間的平均每年約提升2.2 pct,而對標美國和亞太的連鎖率差距仍達50 pct 和27 pct,未來國內連鎖化水平的提升空間可期。