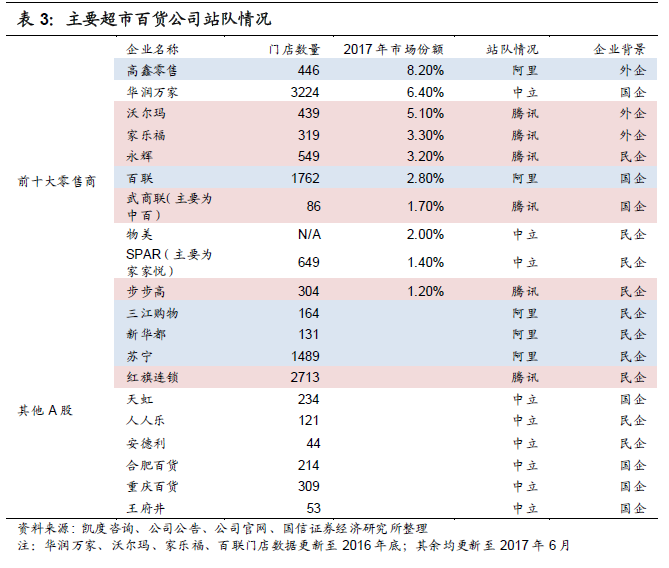

傳統零售格局天生割裂,難以通過自身實現線上化,線下實體資源仍有待整合。目前,我國線下實體零售業市場相對割據分裂。2015 年,我國超市行業集中度(CR5)僅為14%,遠低于發達國家40%-81%左右的水平。2017 年,我國前四大零售商市場份額合計為23%,集中趨勢漸顯但整體來看仍較分散。

互聯網巨頭撬動實體零售由割裂逐步走向集中。互聯網巨頭擁有豐富的社交或電商經驗和強大的技術優勢,可為線下合作伙伴打造零售解決方案。線上流量紅利瓶頸逼近成為驅動互聯網企業加速線下建設的根本原因,而強大的資本優勢為合縱連橫提供支持。

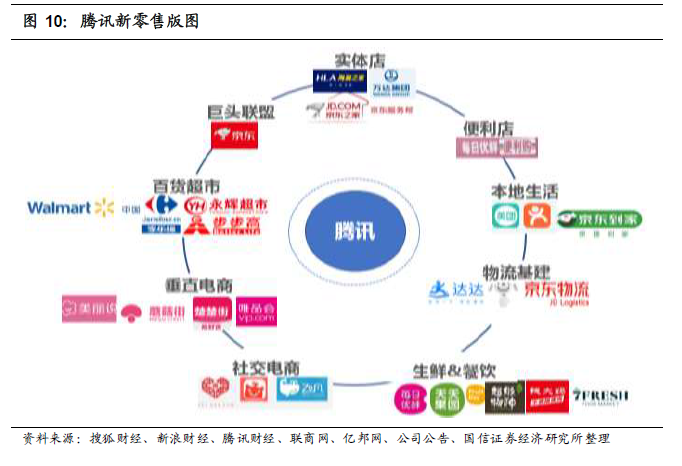

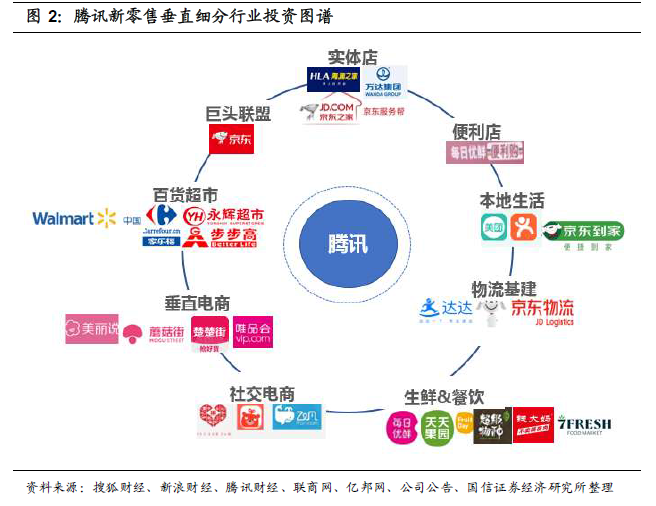

新零售戰役中,阿里系和京騰系采取截然不同的戰略。阿里基于線上商業帝國稟賦,積極參與實體零售改造,打造完整的全渠道商業帝國;而騰訊意在打造用戶+實體+金融的連接器,反哺大數據和大金融業務:通過流量技術賦能實體,不具體參與運營。

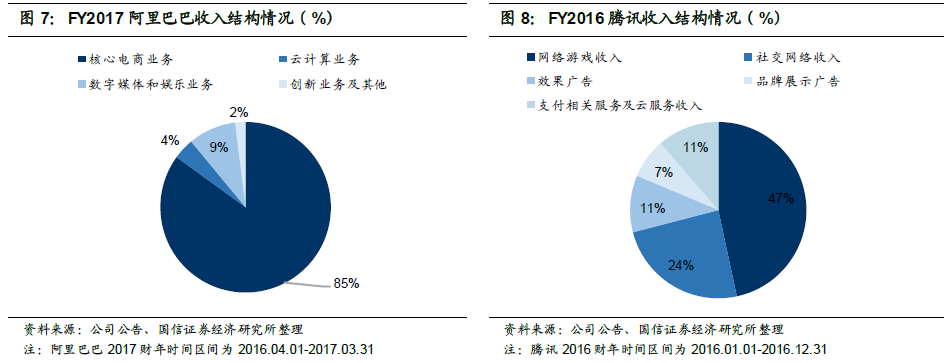

阿里電商板塊為核心,高比例股權投資意在打造商業帝國。馬云提出:“新零售是在一條價值鏈上對線上、線下、物流以及數據的整合。” 阿里CEO 張勇表示:“阿里巴巴希望培育全新的商業模式,幫助零售業合作伙伴實現數字化轉型,完成商業重構。”17 年Q2-Q4,阿里巴巴營業收入達1883.34 億元,同比增長57.35%;凈利潤為564.24 億元,同比增長70.84%;自由現金流達820.32 億元。

騰訊智慧零售意在金融版圖,輕模式投資,技術+流量賦能。馬化騰則認為:“連接是所有智慧解決方案的基礎,它依賴生態合作才能實現。騰訊主推去中心化賦能。”騰訊副總裁賴智明表示: “騰訊將致力成為金融與用戶的連接器。”騰訊聚焦“兩個半”業務,其中,“兩個”指社交和內容,2016 年社交與游戲業務收入占比達71%;“半”則主要指金融業務。