便利店增速領先行業。Euromonitor 數據顯示,傳統零售業態百貨和超市銷售額增速從2011 年起快速下降,百貨在2015、2016 年增速為負。中國便利店銷售額占實體零售額的比重從2013 年起加速上升,并且便利店銷售額增速從2010 年起一直保持兩位數,2016 年增速為11.2%。目前中國便利店家數超過4 萬家。

一二線城市優于三四線,南方優于北方。便利店密度較低的城市基本都是一線城市以及部分較發達二線城市,東莞(1096 人/店)、長沙(1957 人/店)和深圳(2589 人/店)是便利店密度最高的前三個城市。東部地區便利店發展較好,而西部地區發展較為落后。原因之一是發達地區人口密度較高、人口教育和收入水平更高、生活節奏較快、消費習慣更現代化。其次是政府政策支持力度存在差異。

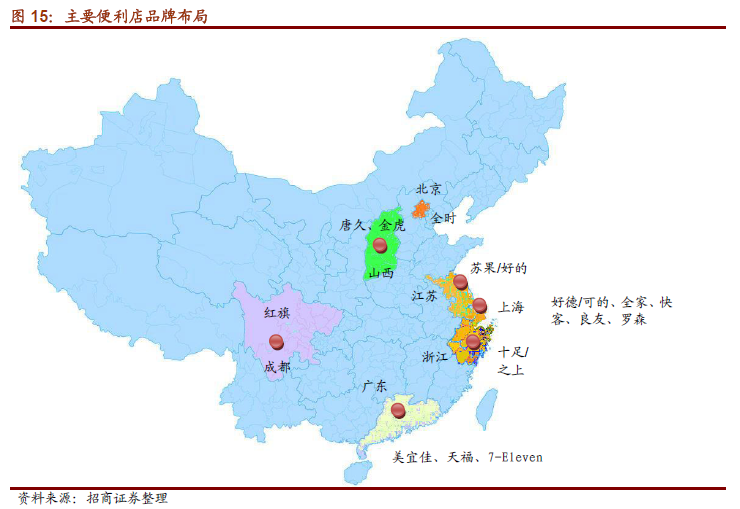

外資遍布一線,內資著眼區域。國內外資和內資便利店有著明顯的布局特征,7-Eleven、全家、羅森等外資便利店主要布局于一二線城市,而內資便利店在優勢區域深耕,追求區域性領導地位。外資便利店對商圈要求更高,而居民社區等則成了內資便利店搶占的區域。本土便利店依靠密集開店戰略,打響區域知名度,比如東莞起家的美宜佳90%的店鋪分布于廣東、十足便利店密集分布于浙江,目標客戶是當地大眾消費者。

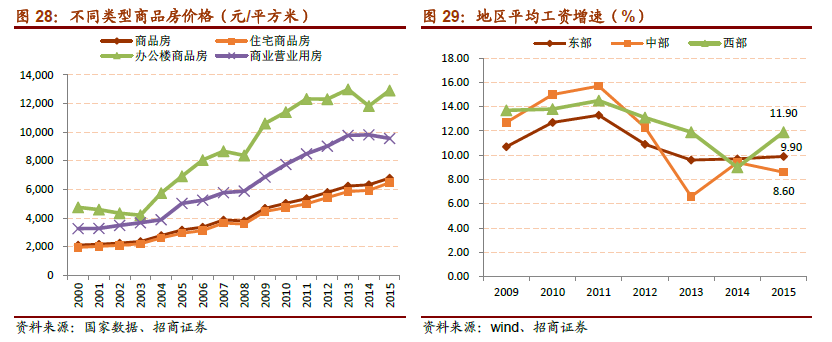

內資品牌盈利能力有待提升。2016 年中國便利店日均銷售額為3714 元,與外資便利店相比有很大差距,7-Eleven 和羅森在日本本土的單店日均銷售額突破30000 元,臺灣全家超過10000 元。中國便利店毛利率低于20%的企業占據一半,同時12%的企業在虧損。一方面原因是生鮮和自有品牌占比少:中國便利店生鮮及半加工食品銷售額占比平均值為15%,日本則為30-40%。自有品牌SKU 數量占比中國平均為8%,日本為40-50%。另一方面快速上漲的房租和人力成本帶來了壓力,2016 年房租上漲7%,平均工資上漲10%。

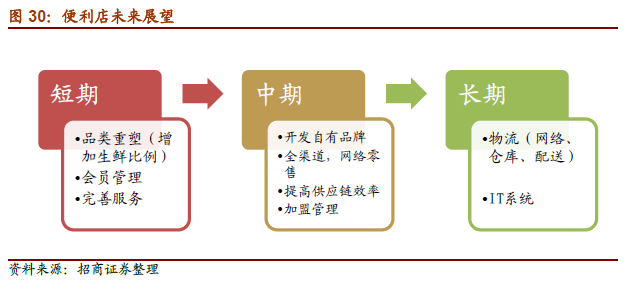

借他山之石,不斷改進。國內便利店需借鑒外資經驗,打造本土品牌。短期:重塑商品結構,增加鮮食比例;其次加強會員管理;提供便民服務。中期:借力互聯網,發展網絡零售;開發自有品牌;完善加盟管理,實現標準化運營;提高供應鏈效率。長期:開發IT 系統,進行需求預測數字化,實現精準營銷;提高配送管理效率。私募、天使投資以及電商巨頭等各路資本涌進便利店,便利店風起,有很大發展空間。