行業經歷四次變革,需求推動行業邁入轉型。從計劃經濟時代的國營菜市和供銷社、改革開放后的農貿市場和專營品類雜貨店模式到 90 年代外資推動下的大賣場、超市業態發展,在各階段超市行業作為必須生活品的最終銷售渠道已經歷三次變革。我們認為,行業始終圍繞消費者生活訴求進行渠道和業態的調整。當前處于向第四時期邁進的變革時期,行業紛紛構建無人店、O2O 等新業態、新模式,以滿足消費升級中的生活服務需求。

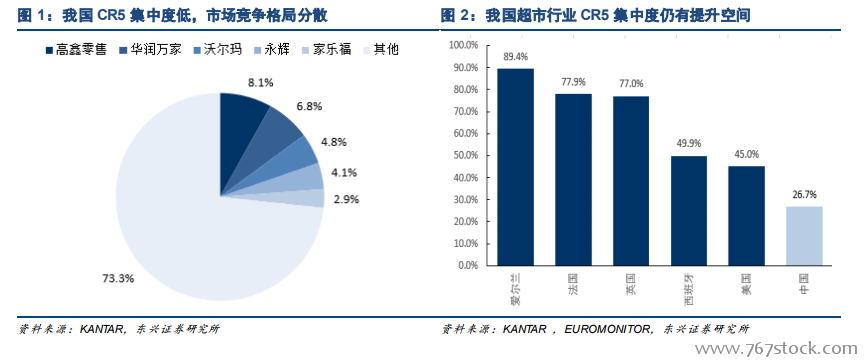

我國超市賣場集中度低,CR5 市場集中度較成熟市場有較大差距。據凱度咨詢 2019 年 5 月數據顯示,我國超市行業 CR5 為 26.7%,目前形成高鑫零售、華潤萬家、沃爾瑪、永輝、家樂福 5 大 CR5 企業。對比世界成熟市場,超市行業具有較強的規模優勢,高集中度為行業發展最終格局。對標海外成熟市場,愛爾蘭、法國、英國等國家均出現高度集中的發展格局,CR5 最高達 89.4%。此外,細分業態中美國大賣場 CR3 為 99%,其中沃爾瑪以 84.9%占據大賣場最高市場份額。我國超市行業發展時間短,從 1980 年國營菜場興起至今,與美國等發達國家有 50 年的發展差距,市場競爭格局分散,行業集中度具有較高提升空間。

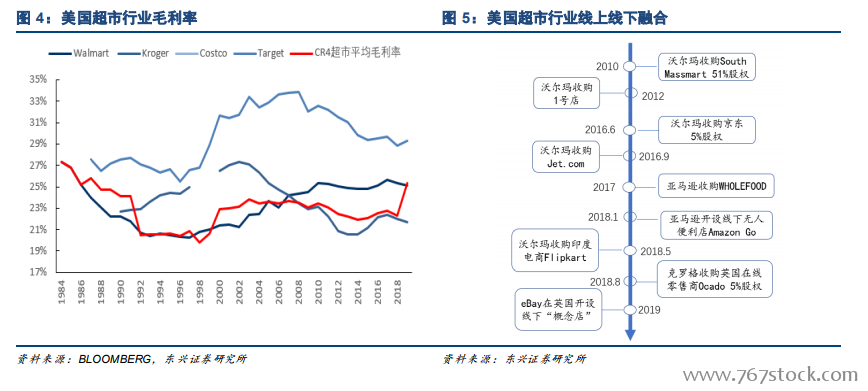

規模化發展是超市盈利能力提升的最有效途徑。超市進行規模化發展后,由于在一定地區范圍內的門店可共用一個物流中心,在物流中心非全負荷運行時,在同一地區增加門店數量可以攤薄物流中心運行成本,產生規模經濟效應。在超市難以通過提價來增加盈利的情況下,規模化帶來的成本降低會反應在盈利上,助力企業提高營收。