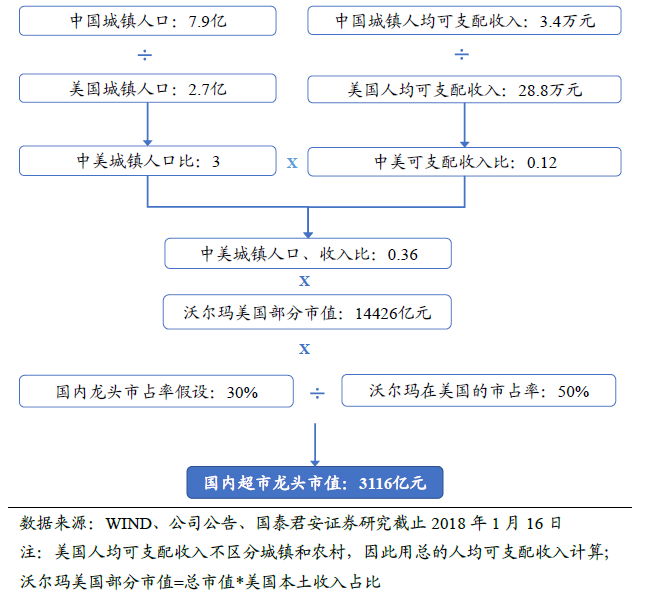

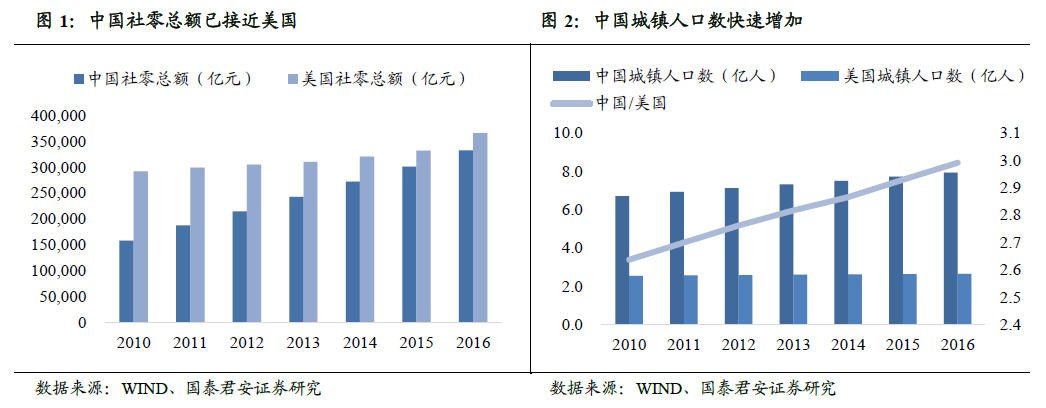

中國經濟總量巨大,但超市企業規模與發達國家相差懸殊。中美經濟差距逐步縮小,人均GDP、可支配收入比值不斷提升,社零總額已旗鼓相當。隨著中國經濟的快速發展,中國與美國之間的經濟差距正在縮小。雖然從人均GDP和人均可支配收入來看,美國仍是中國的10倍左右,但差距正在縮小,中國人均/美國人均GDP比例從2010年的0.09上升到2016年的0.14,中國/美國城鎮人均可支配收入比例從2010年的0.08上升到2016年的0.12。而從總量來看這個趨勢更加明顯,一方面中國城鎮化比例不斷提升,2016年城鎮人口達到7.9億,是美國城鎮人口的3倍,而2010年這個比例是2.6;另一方面,得益于中國人民龐大的人口數量和日益增長的消費水平,中國社會零售總額從2010年的15.8萬億增長到2016年的33.2萬億,與美國的社零總額36.5萬億已然旗鼓相當。

中國超市龍頭收入規模、市值與發達國家差距明顯。雖然中國經濟持續增長,宏觀層面已位居世界前列,與美國差距也日益減小,但從微觀來看,國內超市企業的規模卻和發達國家相差懸殊。美國超市中,2016年,沃爾瑪總收入超過3萬億元,其中美國地區的收入為2.4萬億元,好市多、克羅克總收入接近8000億元,本土業務收入分別為5683億元和6645億元,而從市值來看,截止2018年1月16日,沃爾瑪、好市多、克羅格的總市值分別為19234/5420/1596億元,根據本土業務占比計算本土市值分別為14426/3902/1341億元;日本企業中,永旺的總收入超過5000億元,7-11總收入超過3500億元、市值達到2349億元;而人口數不到一億的法國和英國,都有一家市值超過1000億元的超市企業,分別是家樂福和TESCO。相比之下,國內超市龍頭的規模明顯偏小,高鑫零售2016年收入為1009億元,永輝超市2016年收入為492億元,與國外超市企業動輒幾千億甚至上萬億的收入水平相差甚遠;而從市值上看,中國上市超市企業中目前只有永輝超市的市值剛過1000億元。

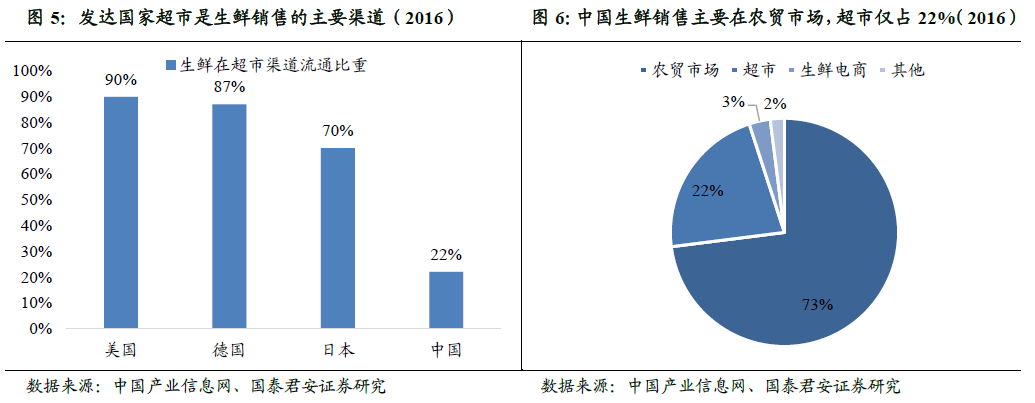

生鮮超市渠道覆蓋率的提升將進一步擴大中國超市行業的規模,并推動生鮮銷售能力強的超市企業占有率提升。在國外,生鮮銷售的主要渠道是超市,美國、德國、日本的生鮮銷售超市占比分別為90%、87%和70%,而在我國,生鮮銷售超市渠道占比只有22%,超過7成的生鮮銷售發生在農貿市場。我國每年生鮮食品銷售額超過3萬億,而只有一小部分在超市完成交易。我們認為,伴隨著國內人民對于生活品質的追求不斷提升、對于食品安全的日益關注,未來國內生鮮超市渠道覆蓋率提升是大勢所趨。而這將帶來兩方面的影響:一是將進一步擴大國內超市行業的銷售規模;二是超市行業競爭格局有望被改變,生鮮銷售能力強、供應鏈管理出色的超市企業有望在這波浪潮中獲得更多的市場份額。