家居消費中長期邏輯推薦具有“巨頭”增長潛力的龍頭:我國作為較新興市場,目前家居消費與房地產還表現出較強的相關性與滯后效應,但是借鑒日韓等較成熟市場地產與家居消費的聯動,預期未來關聯度將不斷減弱。估測我國家具消費的增長中樞約為10%左右,而地產周期的波動可能對家具消費帶來5%左右的上下浮動。由于家居消費具有獨立于地產周期的更新需求和結構性消費升級趨勢,成長性并不會與地產趨同。中國家居市場集中度極低(中國/美國/日本/韓國CR6約:5%/15%/20%/30%),看好龍頭馬太效應,韓國CR6從15%提高至30%僅用5年。借鑒海外,產品多元化協同渠道精細化是勝出關鍵,期待“中國漢森”“中國宜家”。

家居品牌巨頭共通性:1)品類&渠道多元化相配合的戰略導向,渠道擴張與品類擴張、商品數量的增長相同步;2)回歸產品本質,品質設計才能與所倡導的生活理念契合,合理定位價格,持續新品更替&老品降價策略;3)極強的供應鏈及營銷體系聯動降低商品價格但確保品質(或通過信息化生產&供應鏈效益提升實現),強化門店運營效率、供應鏈倉儲管理(集中倉儲+廠家直供+自助購買等),IT信息化升級成為發展關鍵節點。

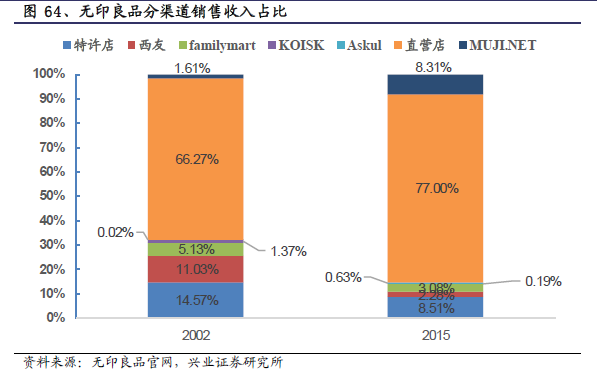

渠道多元化精細化是家居品牌發展的先鋒力量:1)多元化:代理經銷渠道在不少國際家居品牌的流通渠道中逐步下降。漢森各渠道中代理經銷占比40%(經銷40%/家裝公司渠道20%/零售旗艦店15%),我國家居經銷渠道占比約80%-90%,直營零售旗艦店、家裝公司是未來重要的潛力渠道。2)精細化:精細化的營銷管理持續成為家居品牌龍頭攫取市場份額的核心競爭力,同店增長使龍頭企業不斷壯大。漢森(以渠道劃分事業部組織構架,最大化利用資源進行精細化營銷);宜家(終端打造極致體驗,高坪效&供應鏈閉環成就高盈利);無印良品(針對不同類型消費者定制門店,渠道深耕配合7000多個品類組合搭配,提高客單價及復購率)