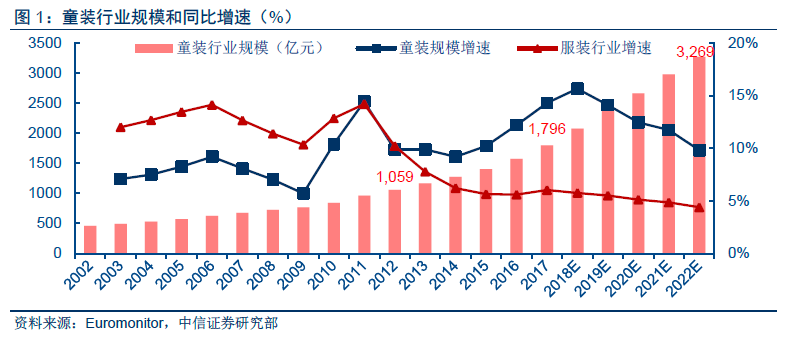

2017 年童裝行業規模1796 億元,雙位數景氣增長。根據Euromonitor 數據,2017 年中國童裝市場規模約1796 億元,2012-2017 年CAGR 為11.1%,遠高于服裝行業的6.2%。量價共同驅動童裝規模增長,2016-2017 年銷量增速明顯提升,價格保持溫和提升。

2017-2022 年童裝增長提速,CAGR 約12.7%,2022 年規模望至3269 億元。驅動童裝行業未來5 年景氣上行的主要因素包括:(1)消費升級促進童裝品牌化消費;(2)80/90后父母逐漸成為童裝行業主流消費群體,他們具備更強的童裝購買意愿和品牌選擇傾向;(3)二孩政策效果逐步顯現驅動新生兒數量保持平穩增長水平,2016/2017 年我國新生人口分別為1786 萬人/1723 萬人,2017 年二孩占全部出生人口比重達51.2%、比2016 年提高了11個百分點。

小童裝增速明顯快于大童,未來高增速望傳導至大童。2013 年二孩政策放開,新生兒數量逐漸增加,導致小童裝增速出現拐點式上升,2017 年小童裝服飾零售額同增17.2%,高于大童裝增速的13.2%。隨著新生嬰兒成長,未來有望傳導至大童裝。

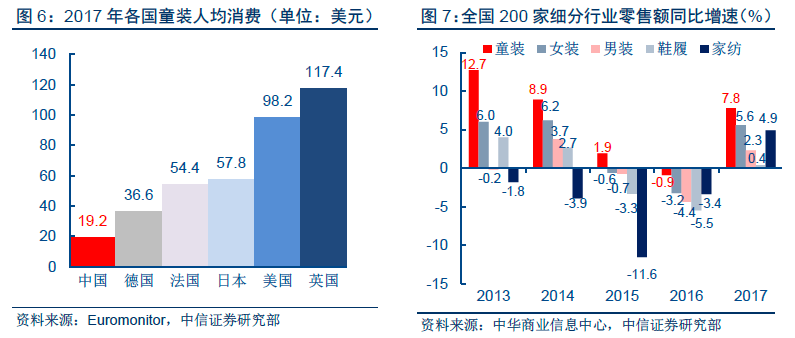

中國童裝人均消費同海外相比仍有差距,未來提升空間大。2017 年中國人均童裝消費19.2 美元,遠低于德國(36.6 美元)、法國(54.4 美元)、日本(57.8 美元)、美國(98.2美元)和英國(117.4 美元)。

從全國200 家的細分行業零售數據來看,童裝表現始終優于其他品類。2013-2015 年童裝行業200 家的增速(+12.7%/+8.9%/+1.9%)都遠高于女裝(+6.0%/+6.2%/-0.6%)、男裝(+0.2%/+3.7%/-0.7%)、鞋履(+4.0%/+2.7%/-3.3%)和家紡(-1.8%/-3.9%/-11.6%);2016 年降幅(-0.9%)也遠小于其他品類;2017 年在整體服飾行業復蘇的背景下,童裝行業增速(7.8%)也高于女裝/男裝/鞋履/家紡(5.6%/2.3%/0.4%/4.9%),復蘇幅度和彈性在各主要品類中表現優異。