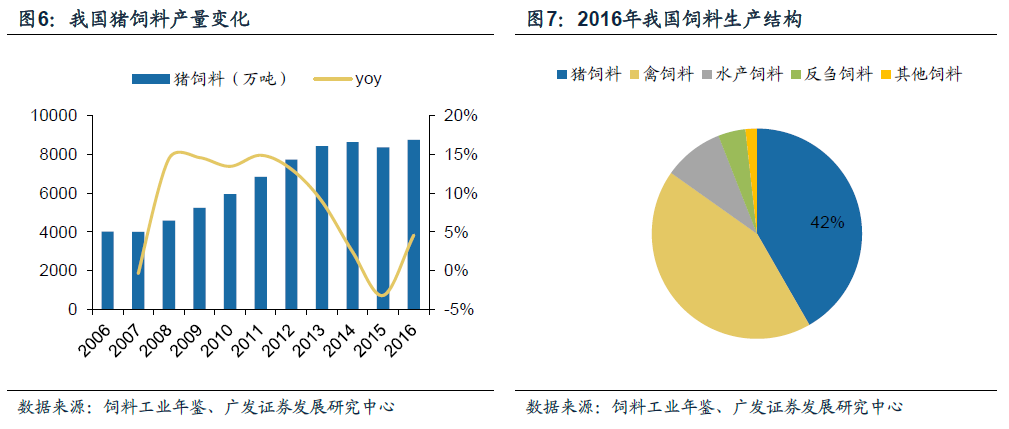

飼料產量增速趨穩,行業空間仍未飽和。我國飼料行業經過改革開放以后40年的黃金發展期,工業飼料產量已連續多年位居世界第一位,躋身全球飼料工業大國行列。根據中國飼料業協會,2016年我國飼料總產量2.09億噸,同比增長4.54%。20年間,我國飼料產量從1996年的5610萬噸增長至2.09億噸,年均復合增長率達到6.8%。自2013年以來,我國飼料產量增速逐漸趨穩,保持在5%以下,因此現在行業中對于飼料產量天花板是否已經出現產生了疑問。

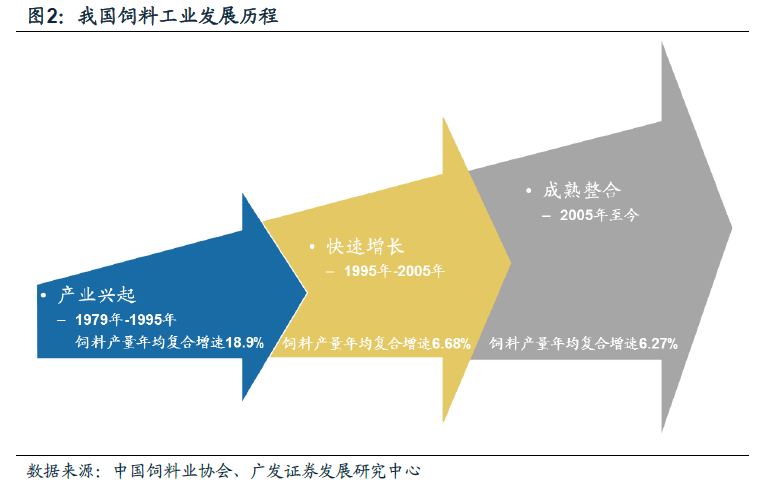

行業縱橫整合腳步加快,發展軌跡擬合美國。自改革開放時期正大集團在我國建設第一座飼料現代化生產工廠后,我國飼料工業發展已有40多年,主要分為產業興起、快速增長、成熟整合三個發展階段,現在我國飼料行業處于競爭白熱化的微利時代,主要特點是在波動中增長。

以鄰為鑒,飼料業整合勢在必行。美國飼料企業主要有三種類型,包括商業工廠、一體式生產經營企業以及合作社。其中商業工廠是指企業生產飼料以供銷售,而一體式生產經營企業類似于我國的溫氏集團,生產飼料供自用。美國飼料企業數量經歷了先升后降的過程,1978年美國飼料企業有一萬多家,到了1995年則減少至2000多家,但與此同時,飼料總產量卻在不斷上升,飼料企業單產能力持續提高。

豬飼料銷量影響因素分析。影響豬飼料銷量的因素有許多,而其中比較重要的因素有三個:商品化率、生豬存欄量以及料肉比,其中商品化率的程度受豬肉價格的影響,主要是因為出場價的變化會影響養殖戶投喂飼料的積極性。

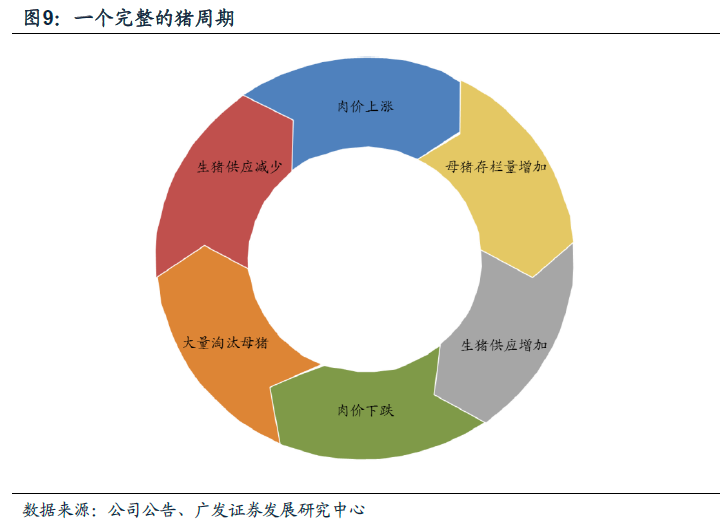

豬價刺激投喂量,直接影響商品化率。飼料的商品化率是指工業飼料的普及程度,生豬養殖與禽類養殖已高達90%的商品化率不同,由于我國特殊的歷史文化背景,一般來說當豬肉價格上漲時,養殖戶會更加愿意投喂飼料,而反之當豬價低迷時,養殖戶會減少飼料的投喂量,使用傳統的食物來代替。因此,豬肉價格可以直接影響豬飼料的商品化率,在觀察豬價時,我們發現豬價具有顯著的周期性,因此我們定義一個完整的豬周期為“谷底—高峰—谷底”的變化過程。