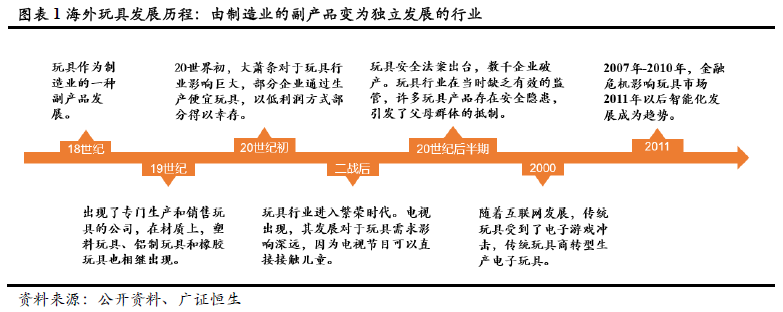

2007年至今-2010年,金融危機影響玩具市場,2010年以后智能化發展成為趨勢。受金融危機影響,玩具作為非必需品受到重創,全球玩具市場低迷,銷量減少。在2010年之后,全球玩具朝向智能化發展,并與動漫、電影、游戲聯系緊密。更多的玩具不僅加入了科技如編程、交互性插件提高產品的吸引力,也通過改良材料、改進生產工藝提高安全性能,降低生產成本。STEM(科學、科技、教育、數學)玩具也在美國政府為了保持在未來世界中的競爭力制定的STEM教育方案后應運而生。STEM玩具寓教于樂,并具有社交性。 玩具行業隨著制造中心的轉移,在各國興起。20世紀30年代德國玩具生產和出口居世界首位;40年代美國玩具生產迅速發展,生產、消費和進口躍居世界之冠;50年代末期,日本通過模仿與大量生產所帶來的經濟規模取代了美國市場,出口額趕上德國;50年代末中國玩具工業形成,以北京、上海為主要產區,玩具品種達7000多種;70年代,因日幣持續升值、工資成本提高,出口大國(地區)分別由香港、臺灣、韓國取代;從90年代開始,中國在勞動力密集、工資低廉的競爭優勢下,成為了玩具出口大國。

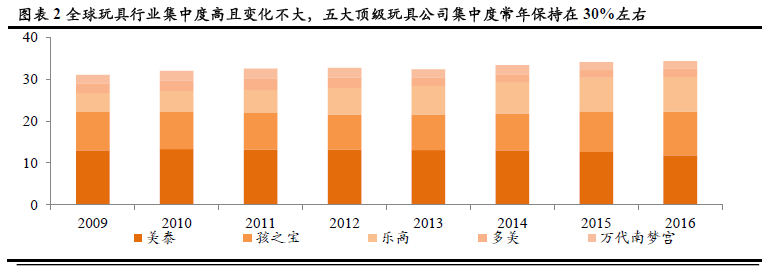

頭部競爭格局穩定,五大玩具巨頭穩占三成份額。全球玩具行業集中度高,頭部競爭格局穩定,五大頂級玩具公司的市場集中度為30.8%,且2009-2016年基本在30%左右上下浮動。各自渠道與IP的優勢保障其長期性的增長。

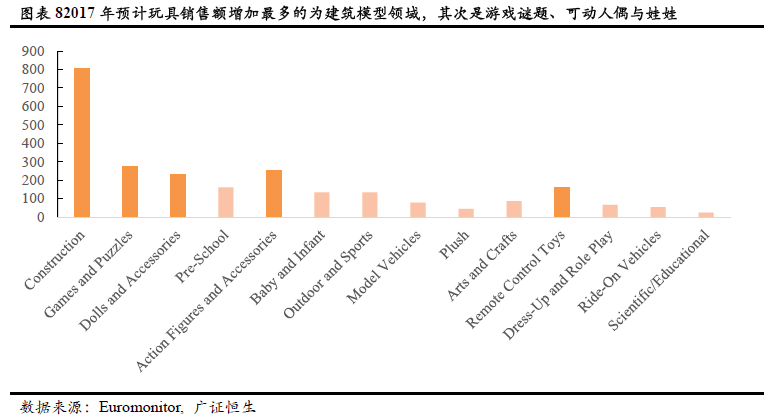

聚焦細分領域,中小玩具企業突圍而出。在各細分領域的三大巨頭分布來看,五大頂級公司占據主要的市場份額,但也有不少公司深耕某一領域,進而躋身強者之列。如藝術與工藝玩具領域中,Hallmark公司就通過自身的專業優勢占據28.3%的市場份額,遠超Hasbro;在學前玩具領域中,VTech Holdings以20% 市場份額超過Mattel(美泰)成為細分龍頭;JAKKS Pacific在裝扮與角色扮演領域中以8.4%市場份額緊追BANDAI(萬代)。除了建筑模型領域,其他細分領域三大巨頭之列均有中小玩具公司的身影。 對中小型玩具公司來說,全領域布局是不明智的,五大頂級玩具公司,依托先發優勢以及強大的產品創新及IP挖掘運營的能力,在多數細分領域占據龍頭地位,但中小型玩具企業若深耕某一細分領域,仍有較大的發展空間。