電子元器件產業已成為支撐我國電子信息產業發展的重要基礎。電子元器件是指電子元件和器件的總稱,電子元件包括電阻、電容電感等;電子器件根據不同的產品分類主要包括分立器件、集成電路、其他器件等,其中分立器件可進一步分為二極管、三極管、晶閘管、晶體管等,集成電路可進一步分為模擬電路、微處理器、邏輯集成電路存儲器等。

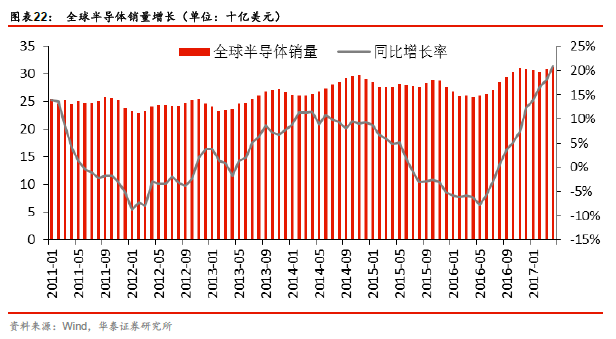

終端應用創新驅動電子元器件產業呈現周期性。電子元器件屬于半導體行業分支,產業的發展順應半導體大行業的發展。從全球半導體發展歷史來看,每一輪周期都有著自己的終端應用驅動力。以費城半導體指數為例,個人電腦的商用導致了1994-1995 年的半導體上升期,尤其拉動了電腦用內存(DRAM)的需求,并導致DRAM 的供不應求;之后DRAM 產能的擴張又導致產能過剩,引發半導體下行期。個人電腦的普及及手機上市拉動半導體1996-1997 年的上升,隨后互聯網泡沫的破滅導致了2000-2002 年的下行期。2003 年起,消費電子的上市和普及變成了半導體上升期的主要動力,而庫存調整則是下行的主因。自2007 年年中見頂后,在金融危機和下游客戶去庫存雙重打擊下,指數在2008 年見底。其后,隨著全球經濟復蘇和物聯網、智能化設備的興起,半導體進入新一輪景氣周期。

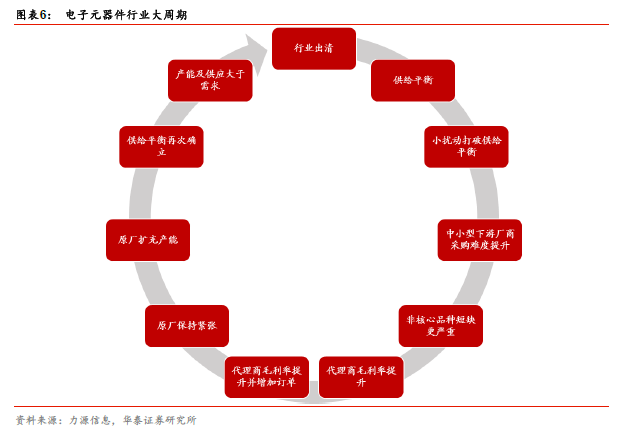

電子元器件產業正位于新一輪周期的起始階段。具體到電子元器件產業而言,從申萬行業指數可以看出,國內電子元器件產業一般存在4-6年的周期循環,1999 年以來四次峰值分別出現在2000 年、2007 年、2011 年、2015 年前后:電子元器件周期性變化大致經歷12 個階段,分別是:產能及供應大于需求、行業出清、供給達到平衡、小擾動打破供給平衡、中小型下游廠商采購難度提升、非核心品種短缺更嚴重、代理商毛利率提升、代理商毛利率繼續提升并增加訂單、原廠保持緊張、原廠擴充產能、供給平衡再次確立、產能及供應大于需求。