光器件行業2015年以來進入新的景氣周期:光器件供應商2015年以來連續6個季度保持收入增長,2016Q2營收超過14億美金,主要得益于國內網絡建設快速發展、北美ROADM建設和超大規模數據中心的擴張等。國內電信市場和數據中心市場近兩年進行了大量采購:電信市場,2015年以來中國電信、中國移動等先后大幅加大光器件集采量;數據中心市場,國內互聯網公司正加速投入,2015年H1相關設備投入超過11億美元。

芯片和高速光模塊是產業鏈核心環節,國內廠商加大投入:產業鏈來看,上游芯片和高速光模塊核心技術掌握在國外廠商手中,下游光通信設備話語權重,已經商用的產品價格下降速度快,光器件廠商迅速推出新產品、打入設備廠商產品目錄是器件廠商保持利潤的有效途徑。國內光器件大而不強,近兩年加大研發,光迅已掌握10G 芯片技術,發力25G;華為通過收購掌握100G 芯片技術;旭創推出100G 光模塊。

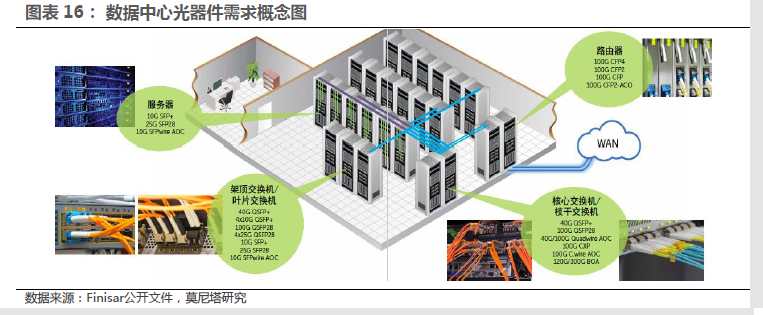

電信網絡升級需求強勁,數據中心業務持續落地,看好光器件發展:國內電信網絡光器件面臨升級,4G基站6G/10G為主向10G/25G為主升級、非4G基站2.5G向6G/10G升級、城域網100G規模化建設、骨干網400G建設等;PON技術發展從10G向N*10G演進;運營商數據中心<10G、10G-40G向40G-100G、>100G升級。國內的數據中心光模塊以10G為主,啟用25G將很快大范圍落地,目前阿里、百度數據中心在概念上的啟用25G,處于產品的認證階段。2020年全球光器件和光模塊市場規模分別達123億美金和71億美金。